Zřejmě jsme zpět v režimu utrácení vaší cesty k prosperitě. Minulý týden Wall Street uvítala „silné“ dubnové číslo PCE prudkým nákupem, ale musíte se divit, jak dlouho mohou domácnosti sahat do sklenic na sušenky, aby utratily to, co nevydělávají.

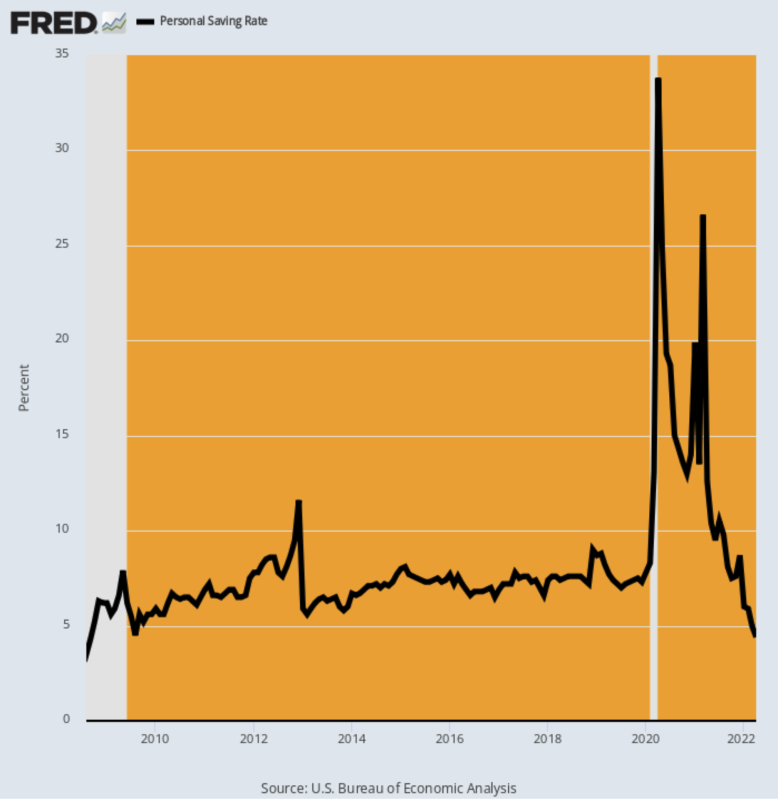

Podle ministerstva obchodu propastné 4.4% míra osobních úspor zveřejněná za duben byla nejnižší od srpna 2008 a my víme, co následovalo!

Z grafu je také zatraceně zřejmé, že trojnásobná rána Covid-Lockdowns, dráždivé bakchanálie a rozžhavené zrychlení globální inflace a zhroucení dodavatelského řetězce poslaly standardní ekonomická čísla na frak. Když totiž míra úspor za pouhých 34 měsíců přejde z mimozemských 4 % na dno 24 %, nemáte co do činění se standardním ekonomickým cyklem.

Místo toho to, co máte, jsou neprobádané vody v každém smyslu tohoto termínu. Takže více než kdy jindy je nezbytné probrat statistický šum, aby bylo možné identifikovat skutečné základy práce.

Osobní úspory jako procento disponibilního osobního příjmu, srpen 2008–duben 2022

Pro naše peníze začíná toto šetření zjevnou pravdou, že když stahujete míru úspor, utrácíte více, než vyděláváte. A přesně to se od listopadu 2020 děje.

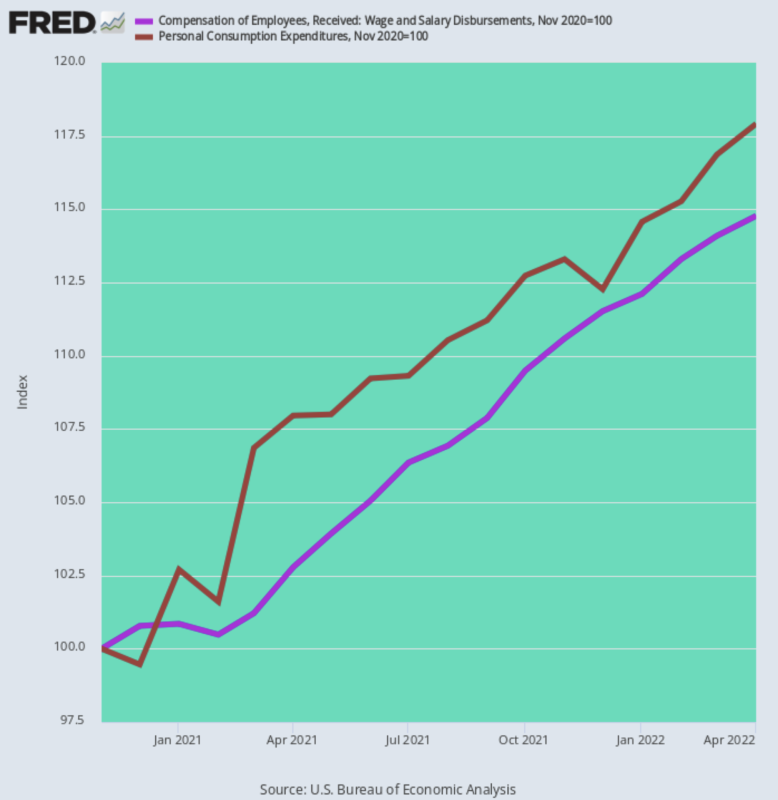

Mzdy domácností a náhrady platu (fialová čára) se zvýšily 14.8% nominálně, ale výdaje na osobní spotřebu vzrostly o 21 % více. To znamená, že duben PCE (hnědá linie) byl 17.9% nad tím, co už v listopadu 2020 byla Trumpova „nafoukaná“ úroveň.

Výplaty mezd a platů versus výdaje na osobní spotřebu, listopad 2020 až duben 2022

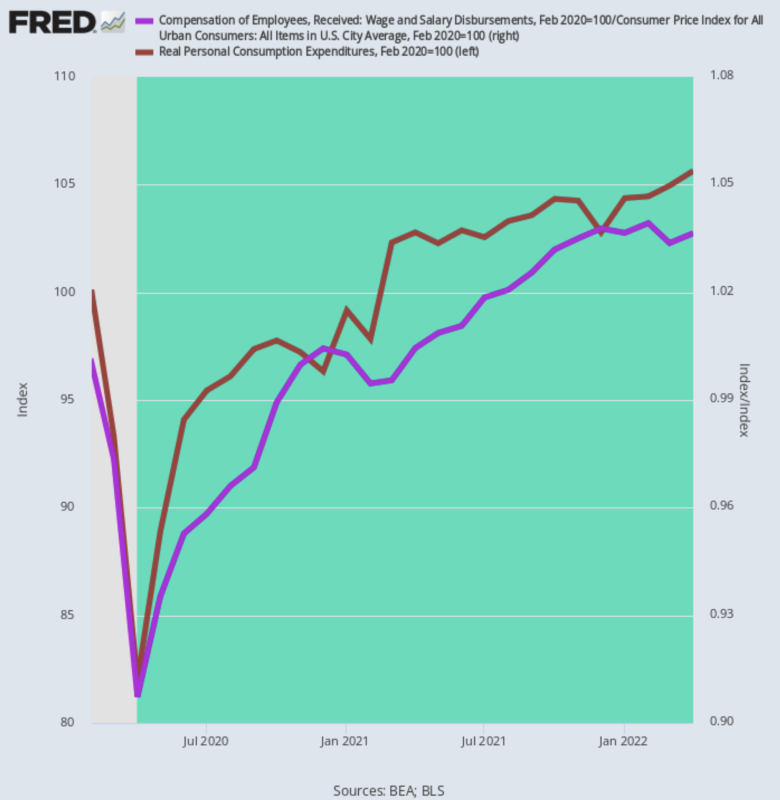

Navíc tato nominální čísla neříkají ani polovinu příběhu. Když vyždímáte inflaci, dostanete docela malá čísla. To znamená, že skutečná PCE rostla pouze o a 2.56%roční sazba od únorového vrcholu před Covidem 2020 – 6 bilionů dolarů stimmií neodolá.

Důvod není záhadou: o inflaci očištěné příjmy a platy jsou vyšší pouze o dvě třetiny této úrovně. 1.66% roční sazba. Aby tedy utrácení pokračovalo, domácnosti se vloupaly do jejich prasátek.

Změna PCE upravená o inflaci versus příjem ze mzdy a platu, únor 2020–duben 2022

Takže ne, nemyslíme si, že je na výdajích domácností něco „silného“.

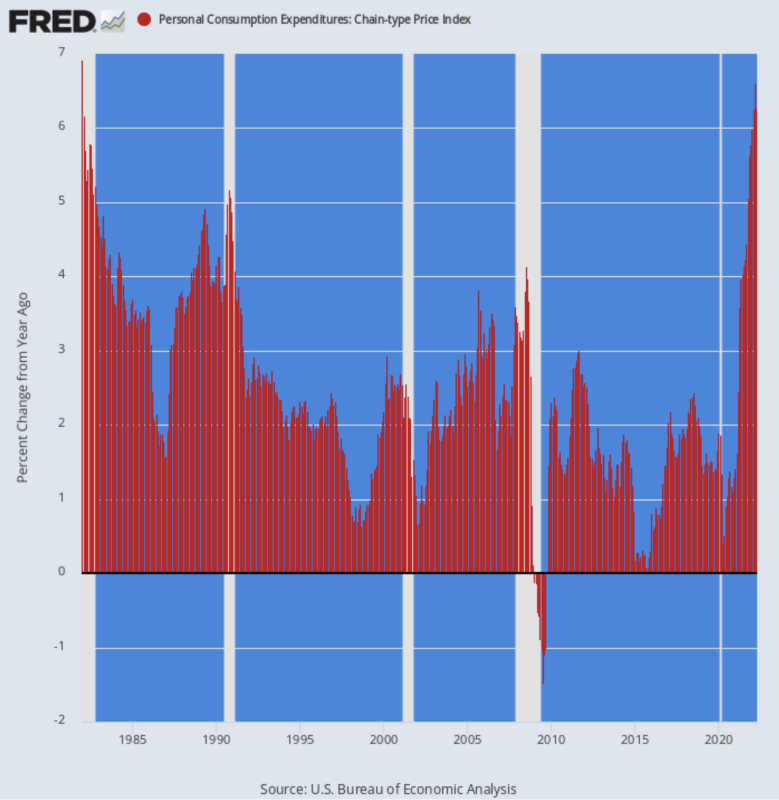

Co je ve skutečnosti silné, je míra, s jakou inflace nahlodala skutečnou kupní sílu. Zpráva o výdajích a příjmech z minulého týdne tedy také ukázala, že hlavní deflátor PCE nadále roste, 6.27% na meziročním základě nejvyšší zisk od ledna 1982.

Tento meziroční zisk je srovnatelný s 4.44% sazba zveřejněná loni v říjnu a 3.58% Meziroční sazba zaznamenaná loni v dubnu. Takže to je zrychlení s pomstou.

Ve skutečnosti deflátor PCE poprvé překročil posvátný 2.00% inflační cíl Fedu v březnu 2021 a od té doby se v podstatě ztrojnásobil.

Meziroční změna v deflátoru PCE, 1982-2022

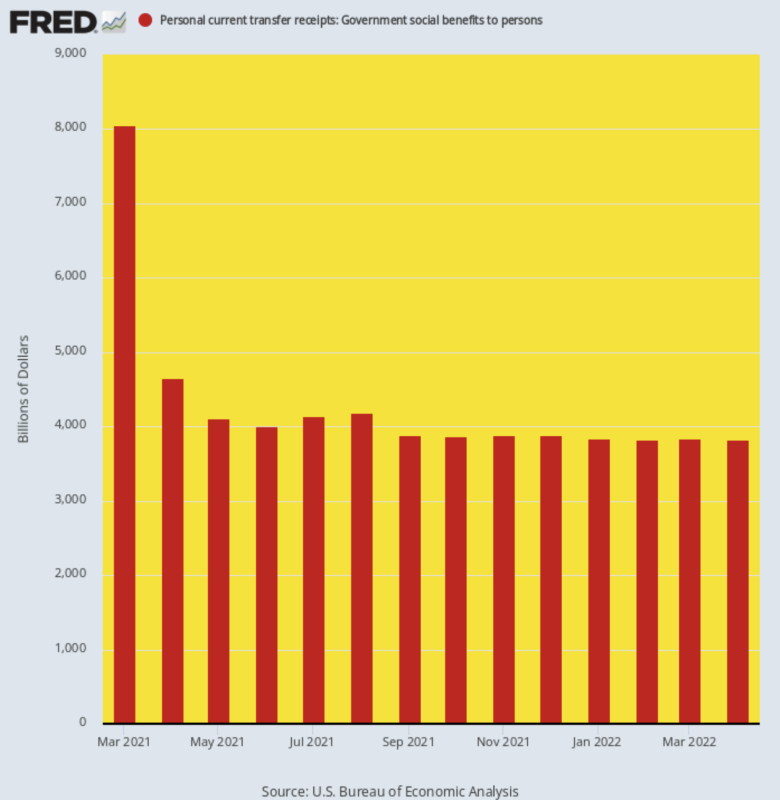

Stále více odhalujícím trendem v dubnové zprávě o výdajích a příjmech byl pokračující pokles míry vládních transferových plateb. Poté, co dosáhl vrcholu v jiném světě 8.05 bilionu $ anualizovaná sazba díky Biden Stimmy v březnu 2021 se převodové platby vrátily zpět na zem a dosáhly mnohem méně než poloviny této úrovně, $3.83 bilion, v dubnu.

V důsledku toho bude další růst PCE záviset na přírůstcích mezd a platů, které jsou v současnosti překonány inflací.

Navíc zjevná „normalizace“ převodních plateb zobrazená v grafu níže není přesně taková, jaká se zdá být. V prosinci 2019, předtím, než nepokoje Covid a Stimmy srazily čísla do nataženého klobouku, byly roční vládní převody na úrovni $3.11 bilion.

Zisk za 29 měsíců od té doby se tedy počítá jako syčení 9.31% anualizované tempo růstu. Přesto jsme u spotřebitele, který se hluboce ponořil do úspor, protože i 3.83 bilionu dolarů věcí zdarma se ukazuje jako nedostačující k financování domácího nákupního automatu.

Anualizovaná sazba vládních převodů, březen 2021 až duben 2022

Obchodníci s akciemi na Wall Street samozřejmě viděli dobré zprávy na frontě inflace a tvrdili, že malý háček na pravém okraji níže uvedeného grafu znamená, že Fed již vyhrál boj s inflací a že po dalších dvou plánovaných 50 zvýšení základní bodové sazby bude moci v září „pozastavit“ svou protiinflační kampaň.

Mluvte o chabé racionalizaci. Prostě se stane, že 4.91% Meziroční nárůst zaúčtovaný v dubnu pro deflátor PCE bez potravin a energie je triviálních 39 bazických bodů pod únorovým číslem, ale to ani není skutečný bod.

Faktem je, že celosvětově panuje prudká inflace potravin, energií a komodit a její konec je v nedohlednu. Takže to, co se počítá, je index celkových životních nákladů, ne ten, který vylučuje to, co se nyní blíží 5 USD za galon benzínu a nejvyšší inflaci v potravinách za generaci.

I tehdy byly únorové až dubnové příspěvky pro deflátor PCE bez potravin a energie nejvyšším nárůstem od září 1983, což jen stěží představuje vítězství nad inflací.

Meziroční změna v deflátoru PCE bez potravin a energie, 2012–2022

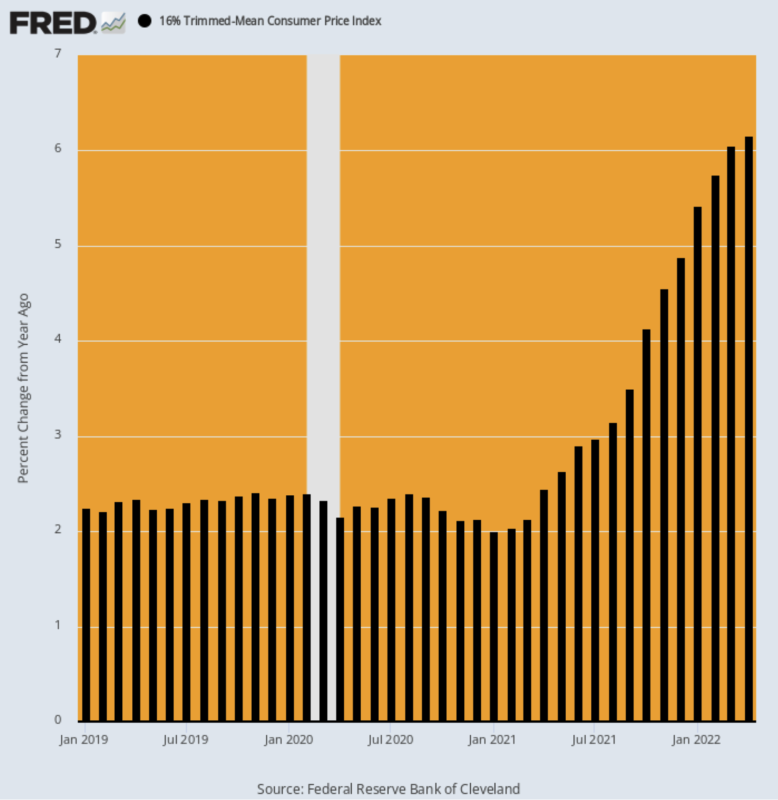

Pro nedostatek pochybností zvažte nedávné zveřejnění pro 16% snížený průměr CPI. Jak jsme často vysvětlovali, pokud chcete odstranit krátkodobou volatilitu z měsíčního indexu, nepředstírejte, že jídlo a energie se nepočítají, ale místo toho vyjměte nejvyšší 8 % a nejnižších 8 % položek inflačního koše. Měsíc.

To má za následek různé vyloučení každý měsíc na vysokých i nízkých extrémech, čímž dochází k vyhlazení indexu, aniž by došlo k falešnému snížení hodnoty indexu, když jsou potraviny a energetické položky vysoké.

Jak je ukázáno níže, meziroční odečet 16% sníženého průměrného CPI se nadále zrychluje.

Y/Y % změna:

- Duben 2020: 2.16%;

- duben 2021: 2.45 %;

- Říjen 2021: 4.12 %;

- leden 2022: 5.42 %;

- dubna 2022: 6.16%;

Meziroční oříznutý průměr CPI, leden 2019–duben 2022

Ve skutečnosti byl dubnový tisk nejvyšším čtením kdy zaznamenané protože tato verze CPI byla zahájena v prosinci 1983!

Ve skutečnosti to není ani zdaleka. Nejvyšší meziroční míra během prudkého poklesu cen ropy v polovině roku 2008 byla pouze 3.63 % a během první krize války v Zálivu dosáhla vrcholu na 5.09 %.

Takže když dojde na zářijovou „pauzu“ Fedu, tak na to fugged!

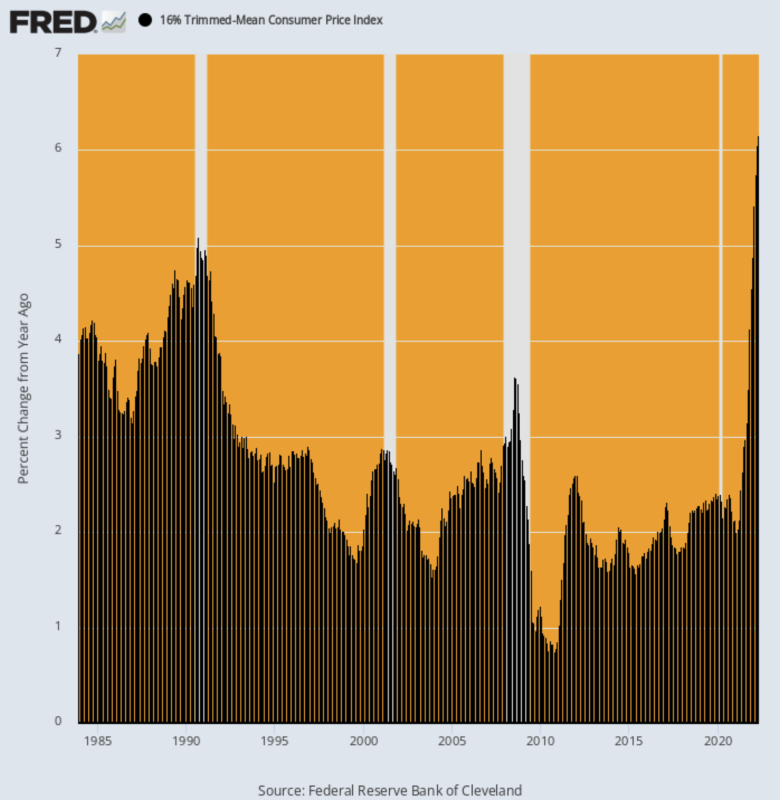

Základní inflační moment, jak ukazuje 16% snížený průměr CPI, je vyšší, než kdy byl – včetně období nekontrolované inflace v 1970. letech.

Meziroční změna 16% upraveného průměru CPI, 1983-2022

Existuje mnoho důvodů, proč v dohledné době neočekávat žádné zpomalení trendu jádrové inflace, ale zaostávající povaha nájemních komponent BLS je jistě blikající červené světlo.

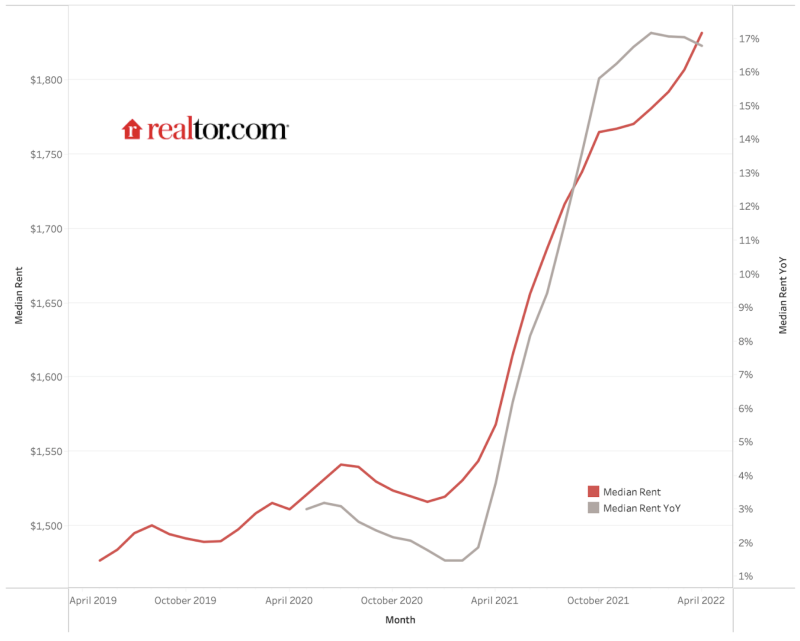

Jak je uvedeno níže, celostátní medián nájemného na 50 největších trzích vzrostl z 1,475 2019 USD měsíčně v dubnu 1,827 na 2022 XNUMX USD měsíčně v dubnu XNUMX. 24% zisk, ale zatím je index CPI nájemného vyšší jen o 10% ve stejném období kvůli rozsáhlým zpožděním zabudovaným do její metodiky.

Nejsměrodatnější index soukromého tržního nájemného vzrostl za poslední tři roky téměř dvaapůlkrát více než složka nájemného CPI.

Nakonec ale CPI dožene tržní realitu a zejména skutečnost, že meziroční zisk z dubna 2022 realitka.com index byl 16.7% v porovnání s 4.8% Meziroční údaje hlášené CPI.

Faktem je, že 32 % váhy v CPI tvoří přímé náklady na pronájem a dílčí index OER (vlastnické ekvivalentní nájemné), který sleduje trendy na trhu s nájemním bydlením. Takže máme jednu třetinu CPI mnohem výše, bez ohledu na to, co se stane s potravinami a energií.

A když se podíváte na samotnou takzvanou „jádrovou“ inflaci, váha složek nájemného je více než 40 % CPI a 25 % deflátoru PCE bez potravin a energií.

Jedním slovem, Fed nebude mít žádnou omluvu k tomu, aby „pozastavil“ svou protiinflační kampaň kvůli dočasným poklesům základního indexu. Dokonce i to druhé je zcela nepravděpodobné, že se stane materiálním a trvalým způsobem.

Střední nájemné, realtor.com, duben 2019–duben 2022

Dalším faktorem, který je třeba vzít v úvahu, je, že inflace potravin je více inflační, než bývala. Máme na mysli to, že dílčí index food-way-from-home má v CPI mnohem větší váhu než před 30-40 lety. Je to proto, že podíl potravin nakupovaných v restauracích a jiných stravovacích zařízeních raketově vzrostl.

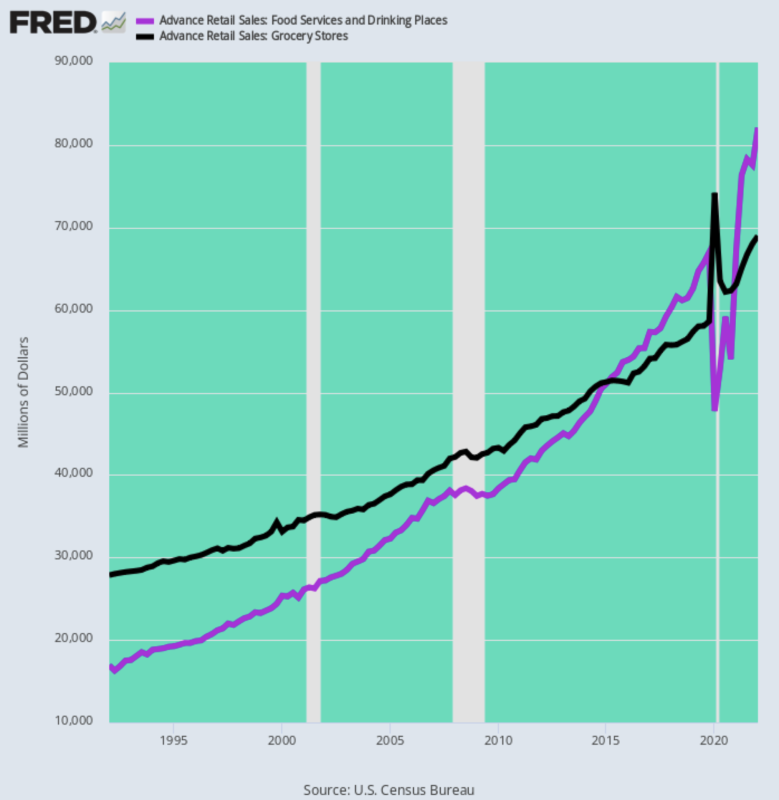

Jak ukazuje níže uvedený graf, během 1. čtvrtletí 1992 činily měsíční výdaje na jídlo v restauracích pouhých 17 miliard USD nebo 61 % z 28 miliard USD měsíčních výdajů v obchodech s potravinami. Naproti tomu během 1. čtvrtletí 2022 činily měsíční útraty v restauracích 82 miliard USD nebo 119 % z 69 miliard USD útraty v obchodech s potravinami.

Jinak řečeno, během posledních 30 let rostly výdaje v restauracích tempem 5.4 % ročně – daleko nad ročním ziskem 3.1 % u obchodů s potravinami.

Tento obrovský obrat v tom, kde se utrácí dolar za jídlo, je důležitý. Je to proto, že za současných okolností jsou ceny jídel v restauracích jádrem nedostatku pracovních sil, kde hodinové mzdy nyní prudce stoupají, čímž se dále zvyšují prudce rostoucí náklady na jídlo ztělesněné v záložka restaurace.

Měsíční útrata za jídlo v USA: restaurace versus obchody s potravinami, 1992–2022

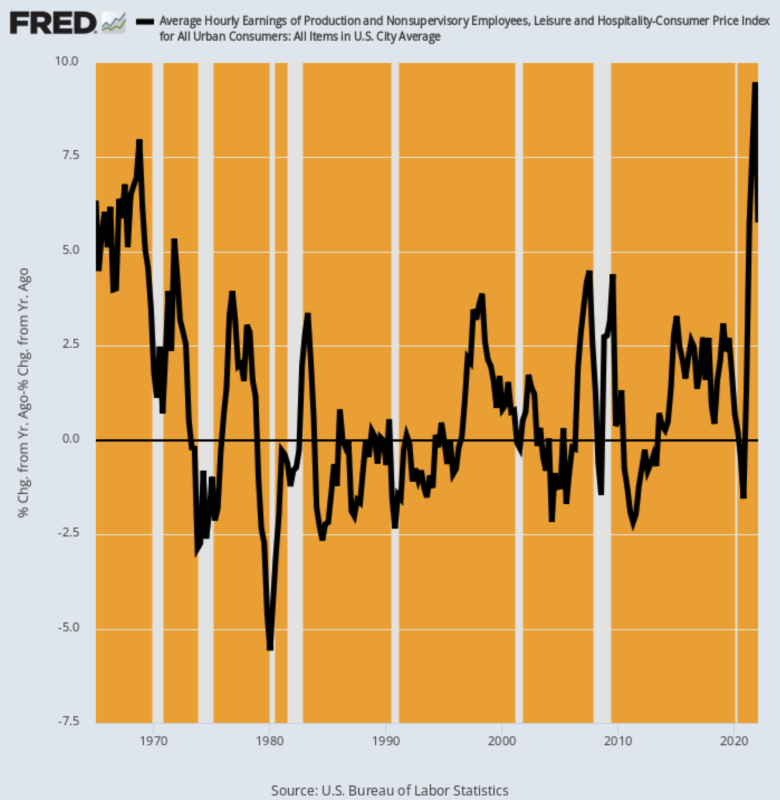

Pokud jde o prvek mzdových nákladů v cenách restaurací, níže uvedený graf ponechává jen málo na představivosti. Od února 2020 se nominální hodinové mzdové sazby v sektoru volného času a pohostinství zvýšily 24%.Po očištění o inflaci je tento nárůst mezd nejvyšší v historii sahající až do 1960. let minulého století.

Meziroční změna hodinových mzdových sazeb pro volný čas a pohostinství upravená o inflaci, 1965–2022

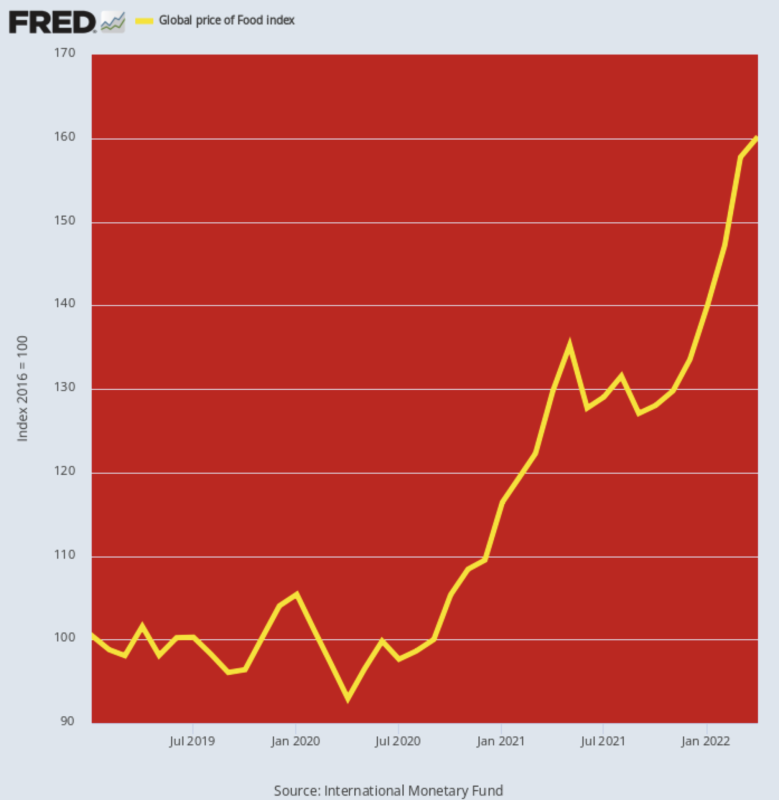

Pokud jde o další hlavní složku nákladů na restaurace, globální index cen potravin vám také řekne vše, co potřebujete vědět. Na úrovni 160.2 zveřejněné za duben nyní stojí 58% nad úrovní z února 2020. Neexistuje žádné předchozí dvouleté období, které by se přiblížilo tomuto tempu růstu – dokonce i během poklesu cen komodit v polovině roku 2008 byl dvouletý zisk pouhých 45 %.

To samozřejmě znamená, že inflace potravin, která se řítí do potrubí výrobních a spotřebitelských cen, má stále obrovský tlak. Vzhledem k tomu, že téma „nevyhnuté inflace“ se v podzimních kongresových kampaních dostává do popředí zájmu, ani Fed nebude mít žádný politický prostor k pozastavení.

Globální index cen potravin, 2019–2022

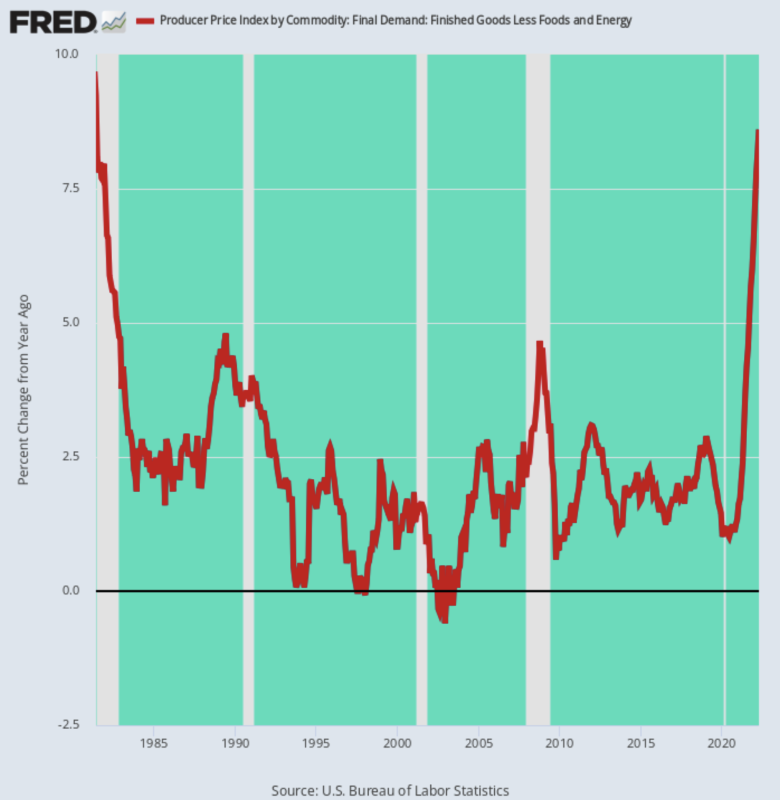

A konečně, inflační vichřice přicházející z globálních komoditních trhů a dodavatelských řetězců průmyslového zboží nevykazují žádné známky ústupu. I když dáte stranou potraviny a energii, index cen výrobců hotových výrobků bez těchto dvou položek vzrostl o 8.6 % in Duben – to znamená, že za několik měsíců se tyto tlaky na hotové výrobky z globálních zdrojů projeví v CPI vedle prudce rostoucích nákladů na potraviny, energii a přístřeší.

Netřeba dodávat, že dubnový zisk tohoto dílčího indexu PPI byl nejvyšší od června 1981, což znamená, že Fed je rukojmím boje o inflaci, ať už chce nebo ne.

Ano, dnes není nic jako Paul Volcker v jedné míli od Eccles Building, ale na tom nezáleží. Poslední věc, kterou tito finanční vládci chtějí, je, aby jejich vychvalovaná „nezávislost“ byla zpochybněna nastrčenými politiky s novým volebním mandátem.

Meziroční změna indexu cen výrobců pro hotové výrobky s výjimkou potravin a energie, 1981–2022

Nedobrovolná protiinflační politika Fedu samozřejmě brzy povede k recesi, ale to je nyní nevyhnutelné. Kostka již byla vržena.

Ze všech lidí, dokonce i největší jezdec na bublinách naší doby, Elon Musk, to vidí. To zbývá pouze 12 doltům na FOMC, aby dohnali realitu spolu s jejich shilly a megafony na bubblevision:

(Musk) byl dotázán, zda si myslí, že recese je na cestě, a řekl uživateli Twitteru: "Ano, ale tohle je vlastně dobrá věc." Příliš dlouho pršely peníze na hlupáky."

„Musí dojít k nějakým bankrotům. Také všechny ty věci týkající se Covidu o pobytu doma přiměly lidi, aby si mysleli, že ve skutečnosti nemusíte tvrdě pracovat,“ pokračoval.

Řekl, že si myslel, že recese bude trvat 12 až 18 měsíců, a nasměroval svůj vnitřní Milton Friedman: „Společnosti, které jsou ze své podstaty negativní cash flow (tj. ničitelé hodnoty), musí zemřít, aby přestaly spotřebovávat zdroje.“

Můžete to nazvat ironií, že Muskova společnost by pravděpodobně byla před pár lety zničena v recesi, ale prozatím se zdá, že zakladatel Tesly má mnohem více ponětí o ekonomice než ti ve vládě a ve Fedu.

Porovnejte tuto jasnost s touto hloupostí ze zápisu z posledního zasedání Fedu. Určitě vyhrává Oscara v kategorii „neříkáš“.

(někteří účastníci)…….poznamenali, že omezující postoj politiky může být vhodný,“ stojí v zápisu.

Pan Powell dále naznačil odhodlání zpomalit růst cen tím, že naznačil, že míra nezaměstnanosti, která v dubnu dosáhla 3.6 %, bude možná muset vzrůst, protože Fed zpomalí poptávku. "Mohla by tam být nějaká bolest," řekl minulý týden.

Tedy, alespoň to pochopil správně.

Dokonce i Pusillanimous Powell nyní ví, že „pauza“ z minulého týdne opravdu nemá šanci.

Repostováno od autora strana.

Publikováno pod a Mezinárodní licence Creative Commons Attribution 4.0

Pro dotisky nastavte kanonický odkaz zpět na originál Brownstone Institute Článek a autor.