Projekt New York Times má zveřejněn podivný článek Justina Wolferse, ekonoma z University of Michigan. Titulek zní, že jeho mozek ekonoma ho nutí říci o inflaci: „Neboj se, buď šťastný.“ Článek dává čtenáři stejný důvod, aby důvěřoval ekonomům jako epidemiologům, tedy vůbec ne.

Myšlenka je taková, že pokud ceny i příjmy stoupnou společně, všechno se vymstí. Ano, tento článek má 1,000 slov, ale to je jeho podstata. Myšlenka je taková, že 25procentní inflace, kterou jsme zažili za poslední 4 roky, opravdu nezpůsobila žádné škody. Peníze jsou neutrální vůči ekonomické směně a stejně tak inflace.

Takže jen klid!

Inflace je mnohem děsivější, když se bojíte, že dnešní růst cen trvale podkope vaši schopnost vyjít s penězi. Možná to vysvětluje, proč nedávné mírné propuknutí inflace vyvolalo zdánlivě více úzkosti než předchozí inflační epizody...jsme uprostřed záchvatu makroekonomické úzkosti.

Na první pohled je toto tvrzení pozoruhodné, protože nikde netvrdí, že inflace přináší skutečné dobro, takže je to možná krok správným směrem. Pokud je to pravda, jaký má smysl vytisknout více než 5 bilionů dolarů v roce 2020 a následujících? Není pochyb o tom, že toto je přímou příčinou ztráty kupní síly dolaru, kterou jsme zažili. Pokud jsou peníze zcela neutrální a inflace v podstatě irelevantní, měl by Fed jednoduše zmrazit peněžní zásoby, i když jen proto, aby snížil úzkost.

Profesor to samozřejmě nenavrhuje. Je to z nějakého důvodu. Inflace je forma zdanění a přerozdělování bohatství od chudých a střední třídy k bohatým a mocným. Bez ní by tato cesta k transferu bohatství nenastala.

Podívejme se, co článek přehlíží o inflaci v reálném životě.

Za prvé, každá inflace přichází s injekčními účinky. Ne všechny nové peníze vstupují do ekonomiky současně. Někteří lidé ji získají dříve, a tak ji mohou utratit dříve, než její hodnota začne klesat a klesat. Jsou to vítězové z inflace. Je to obrovská dotace vládnoucím třídám.

Vzpomeňte si na rok 2020 a začátek roku 2021. Miliony bankovních podniků a spotřebitelů, a především vlády, se ocitly v záplavě nových peněz. Úspory prudce vzrostly, ale také výdaje na high-tech zboží a poskytování služeb, aby fungovala ekonomika práce z domova.

Profitovalo z toho mnoho institucí: banky, vlády, online vzdělávací platformy, online obchodníci jako Amazon, streamovací služby a tak dále. Bylo to součástí Velkého resetu, jehož cílem bylo obohatit digitální podnik nad fyzický podnik.

Tuto tendenci nových peněz ovlivňovat různá průmyslová odvětví různými způsoby odhalil irsko-anglický ekonom Richard Cantillon, který napsal ještě dříve než Adam Smith. Řekl, že peníze nejsou nikdy neutrální vůči ekonomickým směnám, ale spíše integrální, takže každé zvýšení nabídky peněz má za následek odměňování některých na úkor jiných.

Za druhé, víte, co není ovlivněno tendencí cen a mezd stoupat pod inflací? Úspory. Vaše peníze v bance nebyly v důsledku inflace nějak dále upraveny. Takže celá analýza profesora Wolferse je ve výsledku vyhozena do povětří: jednoduše se netýká žádné odložené spotřeby minulosti.

Úspory jsou základem investic a tím i budoucího blahobytu, proto inflační režimy vždy trestají spořivé a odměňují ty, kteří žijí dneškem a nic neušetří. Ve skutečnosti je to hluboce trestající vůči dlouhodobému myšlení obecně.

Za třetí, žádná z Wolfersových myšlenek nevysvětluje obrovské přechodné náklady spojené s účtováním během inflačních záchvatů. Každý podnik, který běží s malými maržemi v konkurenčním prostředí, se musí vypořádat s vyvážením příjmů versus výdajů na velké a malé položky. Samotné účetnictví spotřebuje obrovské množství provozní pozornosti v každém podniku. Pokud vaše náklady náhodně rostou u všech vstupů od práce přes materiály až po pouhé udržování rozsvícených světel a každé v různých fázích a různými způsoby, je mnohem snazší dělat chyby.

Navíc se snáze řekne, než udělá „přenést náklady na spotřebitele“. Schopnost tak učinit vždy závisí na cenové elasticitě poptávky, která je měřítkem toho, jak jsou spotřebitelé skutečně spokojeni s vyššími cenami. Jak moc bude poptávka ovlivněna změnou cen? Neexistuje způsob, jak to vědět předem, a proto obchodníci nakonec testují a opatrně našlapují se skrytými poplatky a zmenšenými balíčky. Všechno je to o tom, aby ekonomika fungovala.

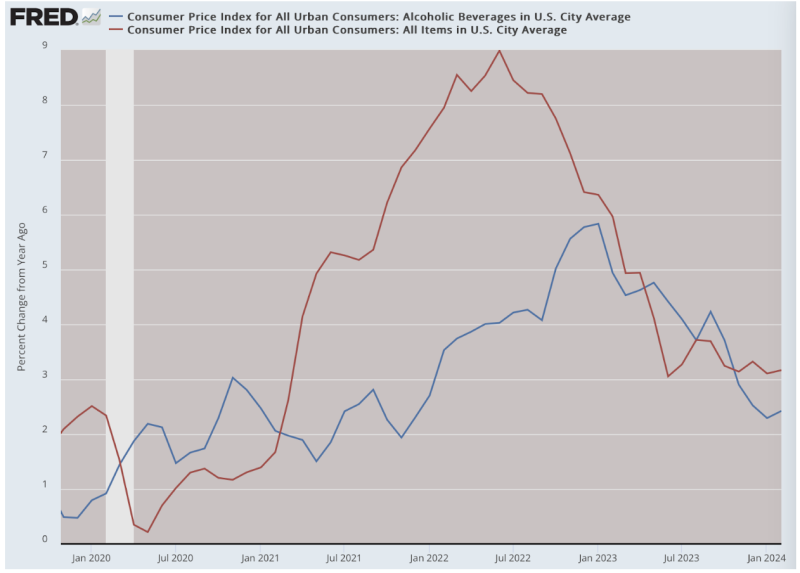

Společnosti, které čelí menší konkurenci a větším ziskovým maržím, jsou v lepší pozici, aby toho dosáhly, než společnosti jako malé podniky, které to nedokážou. Vysoké náklady na účetní přechody proto neúměrně dopadají na menší podniky. Všimli jste si například, že ceny lihovin se nezvýšily zdaleka tolik jako jiné ceny? Je to proto, že byli schopni sníst část svých velkých marží, než aby riskovali snížení poptávky po jejich produktu. To rozhodně neplatilo o prodavači na rohu nebo o malé restauraci.

To jsou tři důvody, proč názor tohoto profesora – zrozený z modelů, ve kterých nejsou žádné náklady na přechod, injekce nebo účetní nejistoty – nemá nic společného s reálným světem. A vy to víte na základě zkušeností z posledních čtyř let. Je obrovským zdrojem frustrace, když intelektuálové využívají svých vysoce postavených funkcí k tomu, aby poučili veřejnost o věcech, o kterých víme, že jsou nepravdivé.

Je také nepříjemné zakrývat hrozné pravdy, které známe. Roky 2020-24 byly časy jednoho z nich největší padělky hlavy v historii vlády a centrálního bankovnictví. Zasypali svět zdánlivě volnými penězi, jen aby je všechny vzali a některé pak jen o rok později a pokračují dodnes.

A kdo vyhrál? Rozhlédni se. Velká vláda je větší, stejně jako technologické a digitální podniky obecně, zatímco banky jsou plné hotovosti. To vám řekne vše, co potřebujete vědět o tom, kdo vyhrává a kdo prohrává ve velké inflační raketě.

Každý ekonom, který vám řekne něco jiného, musí opustit nerealistické modely z jiného světa a podívat se na realitu na místě. Mohl by zjistit, že členové veřejnosti nejsou iracionální být naštvaní, ale spíše zcela v kontaktu s pravdou o tom, co se nám stalo.

Publikováno pod a Mezinárodní licence Creative Commons Attribution 4.0

Pro dotisky nastavte kanonický odkaz zpět na originál Brownstone Institute Článek a autor.