Zpráva o maloobchodních tržbách za březen přinesla další důkazy o tom, že Bidenův americký záchranný plán v hodnotě 1.9 bilionu dolarů z loňského března, který se přidal ke 4 bilionům dolarů stimmií, které byly dříve distribuovány, byl jedním z nejhorších opatření fiskální politiky všech dob.

Dokonce i od února 2021 byly bankovní účty domácností přeplněné hotovostí v důsledku tsunami předchozích stimmií a také nuceného volna od běžných spotřebitelských výdajů v uzavřených restauracích, barech, kině, tělocvičnách, letoviscích, hotelech a mnoha dalších.

To znamená, že americká ekonomika byla hluboko pod takzvaným potenciálním HDP kvůli vládou nařízené kontrakci na straně nabídky, nikoli slabé skutečné a potenciální „poptávce“. V souladu s tím byla sláma, která zlomila inflačnímu velbloudovi hřbet, masivní zadlužení poháněná distribuce ještě třetího kola věcí zdarma.

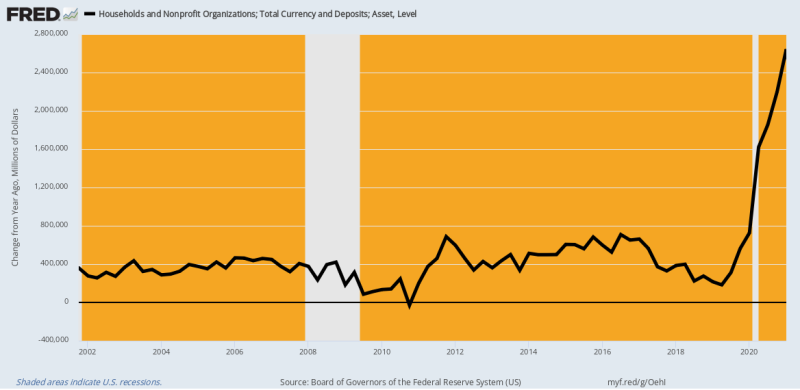

Ve skutečnosti níže uvedený graf domácí měny a bankovních vkladů (kontrola, úspory a čas) vám řekne vše, co potřebovali vědět v únoru 2021. Ve srovnání s běžným meziročním růstem o 400 miliard USD až 600 miliard USD, hotovost a vklady domácností prudce vzrostly. podle 2.4 bilionu $ v únoru 2021 oproti předchozímu roku.

To znamená, že domácnosti se již dusily přebytkem hotovosti a utracených zdrojů. Tak proč si ve světě demokraté (a také spousta republikánů) mysleli, že dalších 1400 dolarů na hlavu ve stimmiích a stovky miliard SBA chodících kolem peněz je nějakým způsobem opodstatněných?

Odpověď je samozřejmě taková, že konsensus Washington/Wall Street nezná nic kromě „poptávky“. Fakta samozřejmě křičela o opaku, což znamenalo, že ekonomická kontrakce mohla být okamžitě vyřešena tím, že by dr. Fauci a jeho virová hlídka zablokovali, zmocnili a strašili covidem. Přesto nechali Fauciho, aby pracoval na jeho zlých NPI (nefarmaceutické intervence) a místo toho se zasekli na „poptávkovém“ akcelerátoru.

Meziroční změna měny domácností a vkladů, 2002-2021

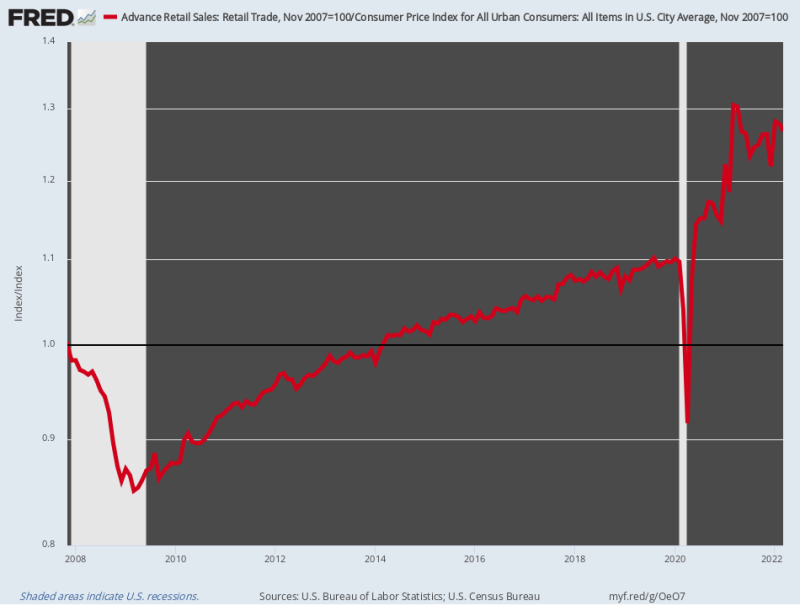

Není divu, že maloobchodní tržby odstartovaly raketově. Zatímco maloobchodní tržby očištěné o inflaci vzrostly jen o málo 0.75% ročně mezi vrcholem před krizí v listopadu 2007 a únorem 2020 pak zrychlily na 17.2% ročně až do března 20021. Tato ohromující erupce byla způsobena kombinovaným impulsem tří po sobě jdoucích kol stimmie v hodnotě 6 bilionů dolarů za sotva 12 měsíců.

Normální výdajové kanály za služby byly samozřejmě těžce blokovány příkazy státu – takže jak peníze ušetřené tím, že jsme nechodili do restaurací a barů, tak tsunami bezplatných věcí z Washingtonu, byly nasměrovány do prudce rostoucích nákupů Amazonu dodávaných zboží zboží které protékají maloobchodním sektorem.

To znamená, že Washington ve své moudrosti masivně přidal k veřejnému dluhu, aby podnítil poptávku po zboží, které by nebylo možné uspokojit místními prodejci silně závislými na zahraničních dodavatelských řetězcích, které byly narušeny Covid-Lockdowns. A to vše za účelem zvýšení hlášeného HDP o něco vyššího, i když virová hlídka držela mnohem větší stranu nabídky sektoru služeb přišpendlenou na podložce.

Jedním slovem, kombinace vládou vyvolané „nabídkové“ kontrakce a ultra stimulované „poptávky“ po zboží nemá v análech washingtonské hospodářské politiky obdoby jako pošetilost. Byla to ničivá erupce ve třídě sama o sobě a základ pro útěk z inflace, který nyní sužuje americkou veřejnost.

Bohužel, přípravek je nyní nahoře. Maloobchodní tržby očištěné o inflaci v březnu skutečně byly 2.9% níže jejich úroveň před rokem a zdá se, že budou směřovat stále více na jih, protože reálné příjmy se zmenšují a ceny na polici nadále rostou.

Index maloobchodních tržeb upravených o inflaci, 2007-2022

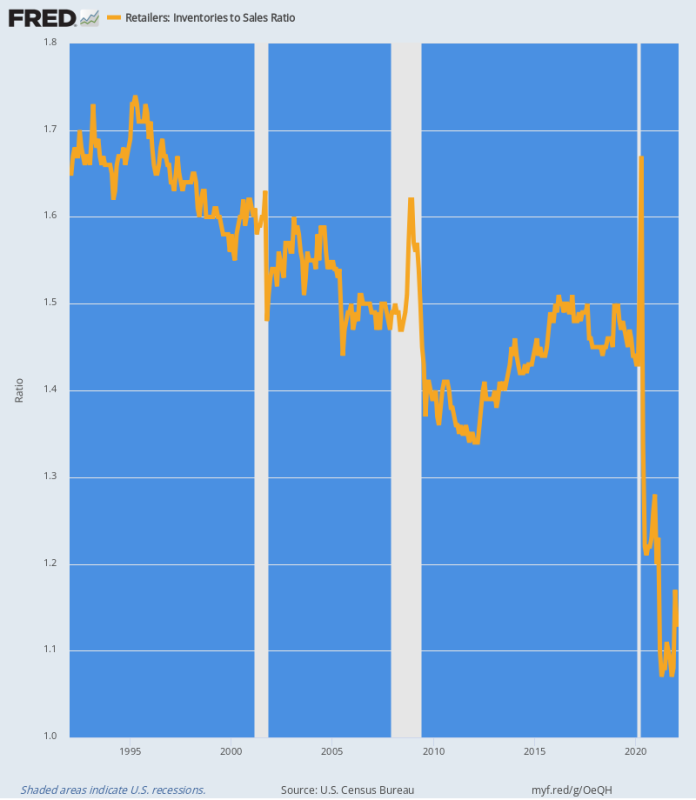

Dislokace dodavatelského řetězce vyplývající z washingtonského stimmy šílenství jsou naprosto evidentní v poměru zásob k tržbám v maloobchodním sektoru. V podstatě tsunami poptávky po obchodním zboží vysálo zásoby ze systému jako tornádo procházející přívěsovým parkem.

Jak ukazuje níže uvedený graf, historický poměr zásob k tržbám byl v rozmezí 1.4X až 1.7X. Ale mezi březnem 2020 a červnem 2020 téměř $ 84 miliardy ze systému bylo vysáto maloobchodních zásob, což představuje snížení o 13 %.

Ve stejné době maloobchodní tržby mířily k nebi, což znamená, že poměr zásob a tržeb klesl do terra inkognito. V dubnu 2021 tento poměr dosáhl dna na nevídanou hodnotu 1.07X a v posledním měsíci (únor) byl stále na velmi nízké úrovni 1.13X.

Níže uvedený graf je základem současné inflační erupce. Je zákonem trhů, že když na regálech nebo ve skladech nic není, ceny rostou, aby se vyčistily paluby a vyvolalo pořízení nových dodávek. Dokud se tedy historické poměry neobnoví, maloobchodní ceny se pravděpodobně nestabilizují.

Poměr maloobchodních zásob k prodeji, 1992–2022

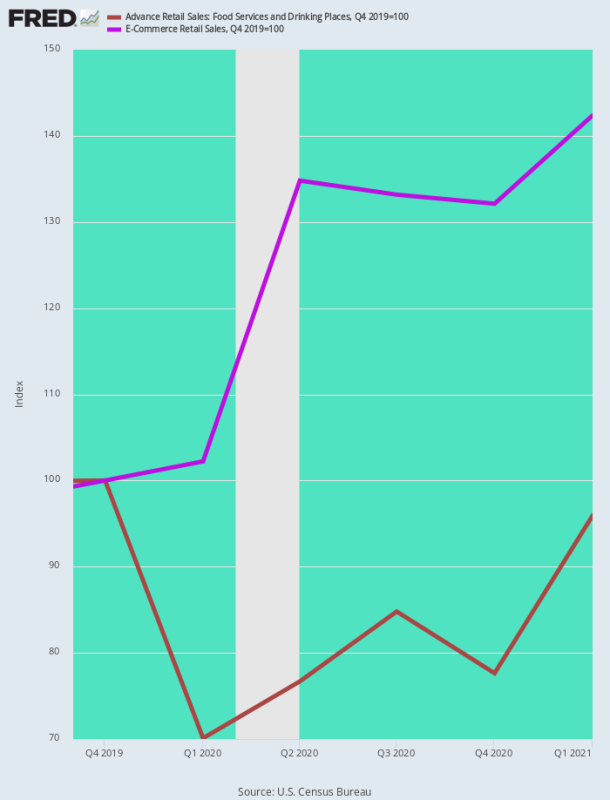

Dalším způsobem, jak se podívat na inflační nárůst zboží, je porovnat prodej v restauracích, což je základní společenská činnost, kterou Virus Patrol zastavila, s prodejem e-commerce, hlavním místem pro spotřebitelské útraty během Covidu.

Není divu, že do 1. čtvrtletí 2021 prodeje elektronického obchodu prudce vzrostly 42.4% z jejich úrovně před Covidem (4. čtvrtletí 2019), zatímco tržby v restauracích během prvních dnů blokování klesly o 20–30 % a na konci prvního čtvrtletí 5 byly stále téměř 1 % pod úrovní před Covidem.

Ve skutečnosti se spotřebitelské výdaje zvrtly jako preclík kvůli politice podněcované Washingtonem, která byla...

- Anti-růst na straně nabídky služeb;

- Pro-výdaje na straně poptávky po zboží.

Výsledkem byl samozřejmě téměř okamžitý nárůst inflace na straně zboží, i když ceny služeb zpočátku klesaly.

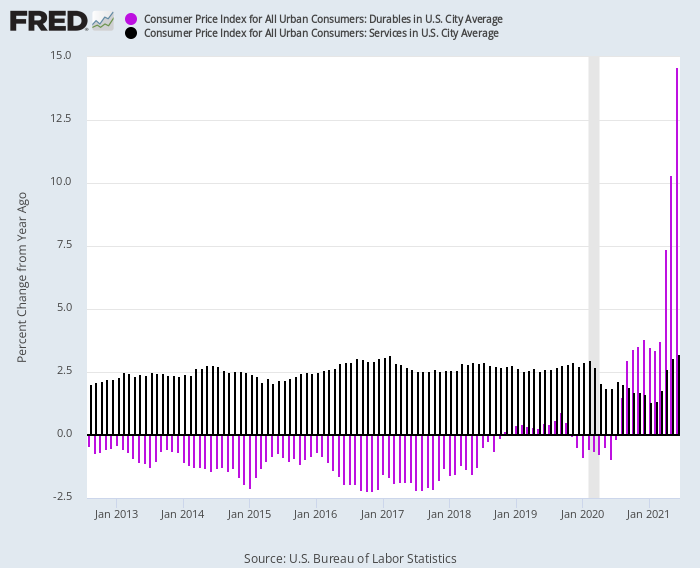

Tento obrat je dramaticky znázorněn v grafu níže. Od roku 2012 do února 2020 CPI pro zboží dlouhodobé spotřeby trvale vykazoval záporné meziroční sazby v rozmezí 1–2 % (fialové sloupce), zatímco CPI pro služby (tmavé sloupce) trvale dosahoval v +2.5 % Y/ Rozsah Y.

Ale poté, co zasáhl Covid-Lockdowns, indexy změnily směr:

- Meziroční index cen služeb: Do ledna 1.3 klesl až na 2021 % kvůli prudkému poklesu aktivity;

- Meziroční index cen zboží dlouhodobé spotřeby: do poloviny roku 2021 vyletěl na dvouciferné zisky kvůli obrovské expanzi poptávky;

Meziroční změna CPI pro zboží dlouhodobé spotřeby versus služby, 2012–2021

Výrazný je také způsob, jakým se tento rozdíl mezi zbožím a službami promítl do mzdové inflace druhého řádu. Ve skutečnosti čínští a další zahraniční pracovníci získali neočekávaný zisk z rostoucí poptávky po zboží, zatímco domácí pracovníci s nízkými mzdami byli náhle potěšeni dvouciferným růstem mezd.

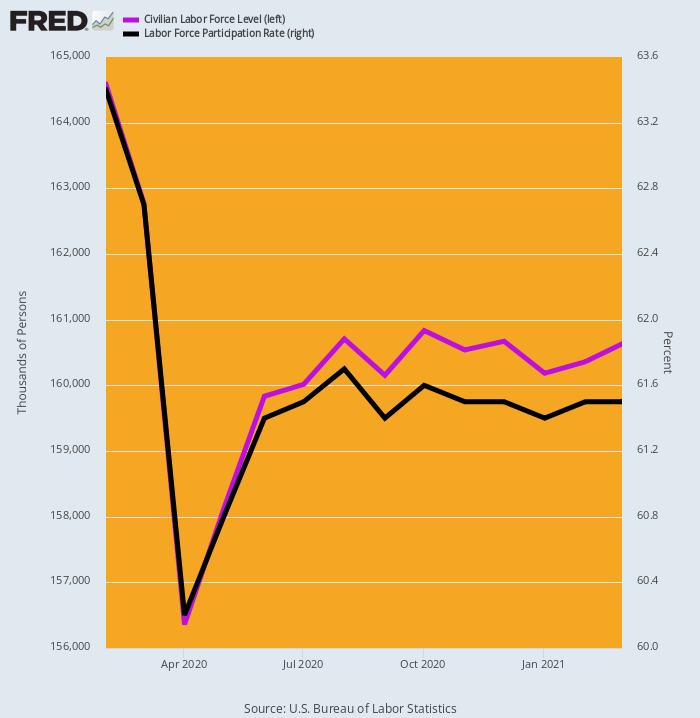

Zjevně přispívající příčinou byl dopad Washingtonu zdarma na nabídku pracovních sil. Jak je ukázáno níže, podle měření BLS klesla pracovní síla v dubnu 8.2 o 5 milionu pracovníků nebo o 2020 % a poté se jen pomalu a částečně zotavovala tak, že v době třetího stimmy v březnu 2021 byla stále téměř 4 miliony pod úrovní před Covidem. úroveň.

Vyjádřeno takzvanou mírou participace pracovní síly, úroveň 63.4 % z února 2020 byla v březnu 61.5 stále jen 2021 %.

Netřeba dodávat, že k většině tohoto úbytku pracovní síly došlo na konci trhu práce s nízkými mzdami. Tam Washingtonské minimum 600 dolarů na týdenní pojištění v nezaměstnanosti plus tři kola stimulačních plateb činilo roční příjem ve výši 45,000 $ -– daleko nad úrovněmi dosažitelnými například v sektoru volného času a pohostinství.

Změna v civilní pracovní síle a míře účasti, únor 2020–březen 2021

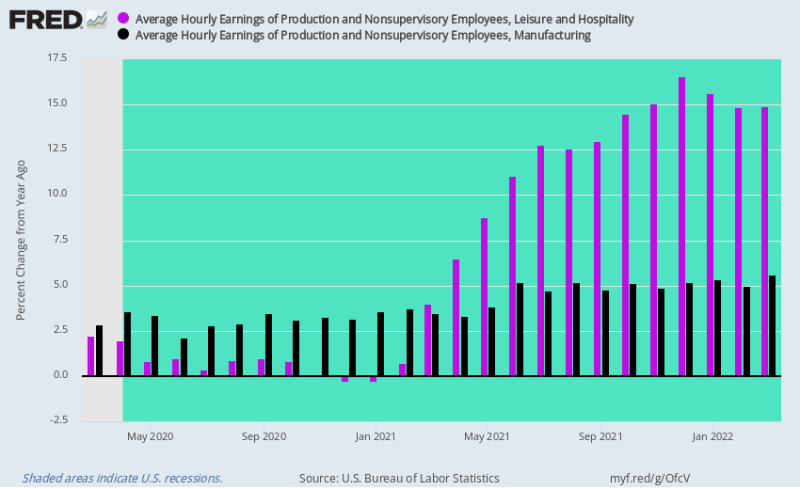

Když se v roce 2021 postupně znovu otevřel sektor služeb v americké ekonomice, mzdové sazby v sektoru volného času a pohostinství dostaly dvojnásobnou ránu. Po recesi restaurací v roce 2020 se poptávka vrátila zpět, i když došlo k podstatnému snížení dostupné pracovní síly.

V souladu s tím meziroční mzdové sazby vyrazily jako raketa a rostly 14 16-% ve 4. čtvrtletí 2021, kdy se konečně stáhlo pojištění v nezaměstnanosti ve výši 600 USD za týden a nízké platby.

Naproti tomu mzdové sazby ve výrobě, které před vypuknutím Covid-Lockdown rostly o 2–3 % ročně, zrychlily velmi mírně na 4–5 %. To znamená, že je stále brzdilo masivní spoléhání se americké ekonomiky na zahraniční zdroje, ačkoli rychle rostoucí mzdové sazby a náklady v dodavatelském řetězci v Číně poskytovaly určitou míru úlevy.

Přesto je důležité, že masivní domácí stimmie a zkroucení poptávky ze služeb na zboží zboží způsobené zablokováním způsobily inflační tlak na snižování nákladů do sektoru služeb, i když narušení globálního dodavatelského řetězce a nárůsty komodit způsobily dovoz bouřlivého zboží. inflace v sektorech zboží.

Ve skutečnosti to byla dokonalá inflační bouře.

Meziroční změna v hodinových výdělcích, volný čas a pohostinství versus výroba, březen 2020 až březen 2022

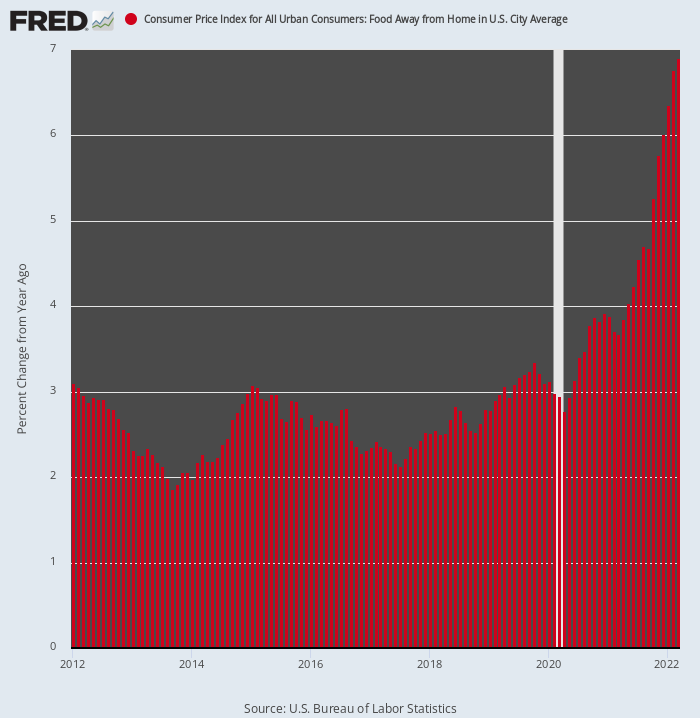

Pro nedostatek pochybností zde je zrychlení inflace v sektoru restaurací, sledované CPI pod rubrikou Food Away From Home. Ve srovnání s 2–3% meziročním ziskem za osm let před únorem 2020 nyní index roste rychlostí 7% roční sazba.

Navíc teprve začíná svůj konečný vzestup. Je to proto, že dvě hlavní složky struktury nákladů restaurace – jídlo a práce – nyní obě rostou dvouciferným tempem.

Netřeba dodávat, že scénář, který nás čeká, je zcela odlišný od toho, co panovalo během takzvané „nízkoflační“ éry před rokem 2020. Sektor, který byl kotvou pro celkovou míru inflace, se nyní stává další raketou podporující růst.

Meziroční změna CPI pro potraviny mimo domov, 2012–2022

A konečně je třeba poznamenat, že vykazované údaje CPI přirozeně zaostávají za cenami na reálném světovém trhu, kdykoli dojde ke skokové změně směru. Abychom to ilustrovali, CPI byl rozdělen do dvou košů s výrazně odlišnými vahami položek v závislosti na tom, zda jsou považovány za „flexibilní“ nebo „pevné“.

Například potraviny a energie jsou považovány za flexibilní, protože jsou nakonec oceněny na globálních aukčních trzích. Naproti tomu 31% váha nájmů je silně imputována a zaostává za trhem minimálně o šest měsíců kvůli designu průzkumu. Tím pádem:

- Lepkavé CPI: 71.1 % celkové váhy CPI, přičemž doprava, přístřeší a další prvky představují 4.7 %, 37.9 % a 28.4 % váhy;

- Flexibilní CPI: 28.9 % z celkové váhy CPI, přičemž automobilový průmysl a energetika, potraviny, oděvy a ostatní představují 14.4 %, 8.7 %, 2.3 % a 3.5 % váhy.

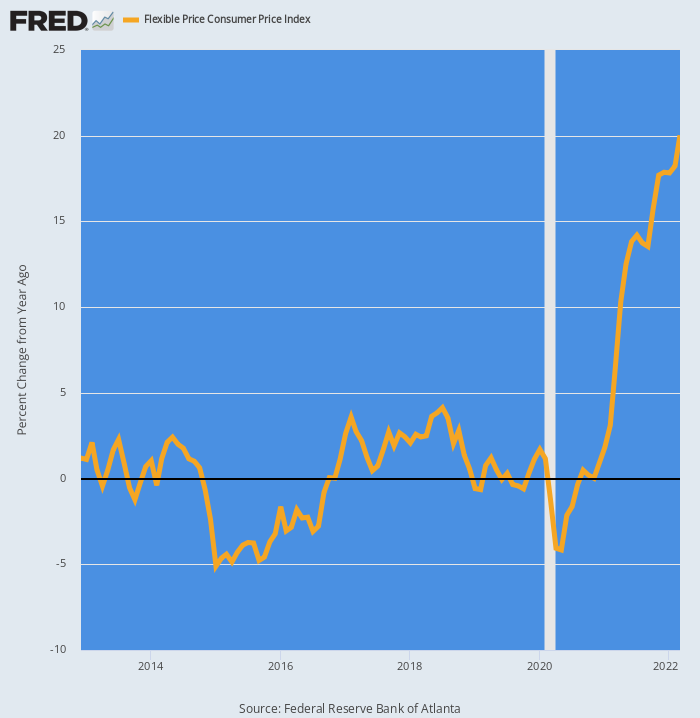

Jak se dalo očekávat, od února 2020 se Flexibilní CPI zrychlil jako posilovací raketa. V podstatě od a 0.0% průměrného ročního nárůstu mezi roky 2012 a 2019, tyto ceny se nezvýšily 20% na bázi Y/Y.

Meziroční změna flexibilní ceny CPI, 2012–2022

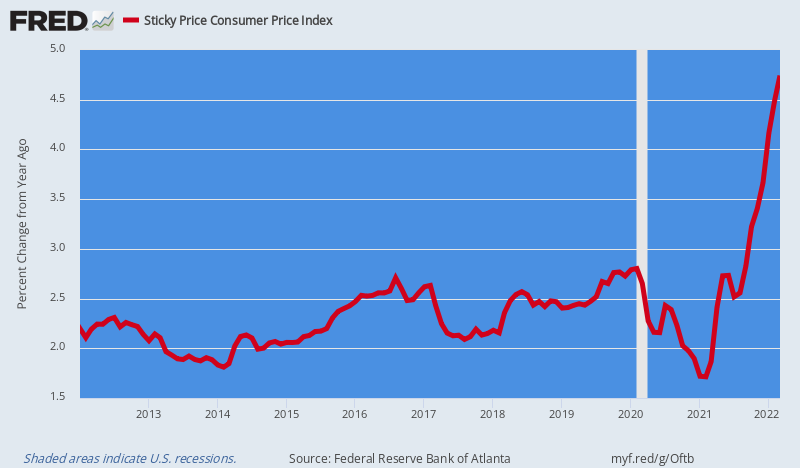

Naproti tomu Sticky Price CPI, který měl v průměru a 2.5% Meziroční nárůst před rokem 2020 se nyní mírně zrychlil na 4.5% na bázi Y/Y.

Ale jde o to. „Nelepivé“ prvky CPI se postupně nakazí inflačními mzdami, cenami vstupů a režijními náklady, které nyní prudce rostou v dodavatelském řetězci – hlavními příklady jsou nájemné, služby a zdravotní péče.

Ještě horší je, že Fed má malou protiinflační hůl, kterou se zdráhá použít ze strachu, že nakopne makroekonomiku do recese. Máme samozřejmě na mysli úrokové sazby a převis veřejného a soukromého dluhu ve výši 87 bilionů dolarů, který se vznáší nad ekonomikou jako finanční Damoklův meč.

Dluh byl umožněn desetiletími bezohledného čerpání peněz, ale nyní je tím, čím je: Jmenovitě je to vnímaná překážka pro rozhodné a dramatické protiinflační kroky Fedu.

Navíc to druhé zase znamená, že inflační dynamika implantovaná během éry Covid a nyní drasticky zhoršená válkou Washingtonu se sankcemi proti světovému skladišti komodit v Černém moři se v následujících čtvrtletích jen prohloubí.

Meziroční změna cen CPI, 2012–2022

Mezitím washingtonská kavalérie nepřichází na pomoc. Americké vládnutí ve skutečnosti čeká tvrdé přistání v listopadu, kdy budou Demové pravděpodobně smeteni z úřadu, což zanechá viskózní paralýzu na další dva roky, i když stagflace zesílí a globální krize vyvolaná ukrajinskou válkou není konstruktivní. výsledek.

Ve skutečnosti, jak poznamenal Bill King ve svém ranním dopise, Biden v průzkumech klesá doslova z dohledu. A pravdou zůstává, že bez silného prezidentského vedení náš madisonský systém rozdělené vlády prostě nefunguje.

Za normálních okolností je to úžasná věc – kontrola rozmnožujících se impulsů státu. Nyní však potřebujeme drastickou akci, abychom ukončili války, napravili rozpočet a reformovali Fed, ale nic takového se za okolností, které nyní předpovídají, pravděpodobně nestane.

Publikováno pod a Mezinárodní licence Creative Commons Attribution 4.0

Pro dotisky nastavte kanonický odkaz zpět na originál Brownstone Institute Článek a autor.