Co očekáváš? Podle Josepha Bidena, jak bylo sděleno teleprompterem, už máme jasno:

"Ne," Řekl Biden na otázku Jakea Tappera ze CNN, zda by se Američané měli připravit na recesi.

"Ještě se to nestalo," dodal později prezident. „Nemyslím si, že dojde k recesi. Pokud ano, bude to velmi mírná recese. To znamená, že se posuneme mírně dolů."

Ne, ani zdaleka. Zhoubná inflace, kterou na svět rozpoutaly centrální banky a washingtonská válečná mašinérie, je nyní tak hluboce zakořeněná, že bude vyžadovat to, co ministr financí prezidenta Eisenhowera v té době nazýval „vlasy kučeravá recese“, aby ji přivedl na paty. .

Dnes je zpráva PPI protože září by mělo odstranit jakýkoli důvod k pochybnostem. To znamená, že Fed za posledních šest měsíců zvýšil úrokovou sazbu o 300 bazických bodů, přesto se protiinflační tlaky ztělesněné v indexu cen výrobců ani nepohnuly.

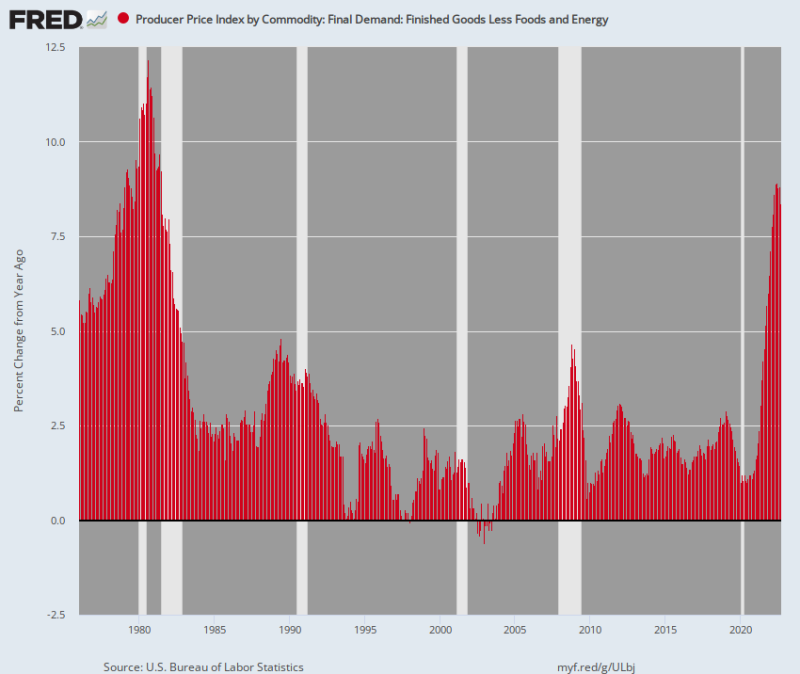

Ve skutečnosti přišla takzvaná „jádrová inflace“ pro hotové výrobky bez potravin a energie 8.4% Y/Y. To je od té doby nejvyšší úroveň Července 1981.

Ano, měnová politika funguje se zpožděním. Stále však neexistuje způsob, jak přečíst níže uvedený graf a dojít k závěru, že Fed je ve své protiinflační kampani dokonce blízko dokončení. Ve skutečnosti od konce (leden 1976) až po vrchol (duben 1980) inflačního cyklu 1970. let činil nárůst jádrového PPI 600 bazických bodů (@5.0 % až @11.0 %).

Naproti tomu z minima v únoru 2020 do září 2022 jádro PPI vzrostlo o 740 bazických bodů (od 1.0 % do 8.4 %) na meziroční bázi. Navíc trvalo jen 31 měsíců, než se to stalo v porovnání s 51 měsíci během cyklu 1976-1980.

Takže to, co máme, je pravý opak Powellovy příšerné „přechodné“ inflace. Hovoříme zde o takzvaném základním indexu, čímž se vylučuje ještě začarovanější vzestupný cyklus v potravinách a energii.

Ve spodní části je tedy tato inflace virulentní, zakořeněná a nepůjde snadno odstranit, dokonce ani zázračným propadem cen benzínu nebo v obchodech s potravinami.

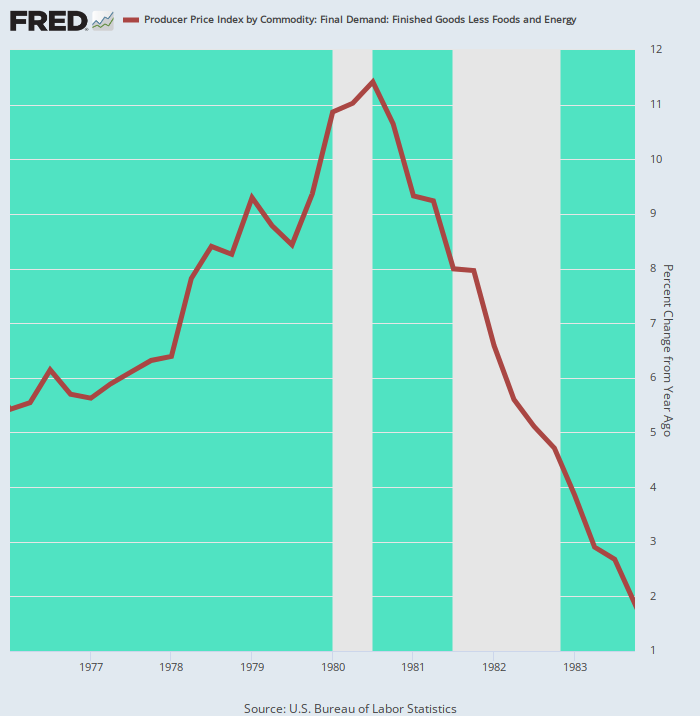

Index cen hlavních výrobců pro hotové výrobky, méně potravin a energie, 1976–2022

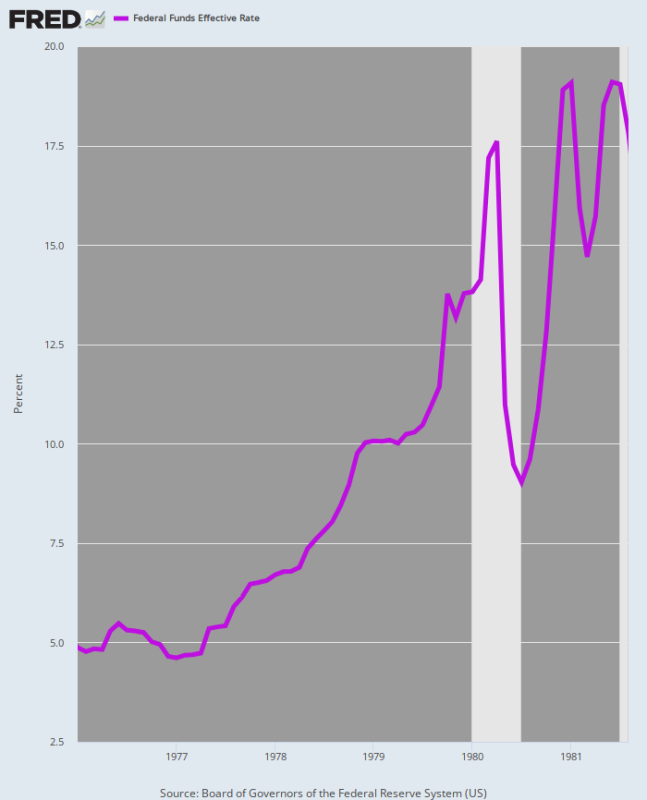

V této souvislosti je třeba připomenout, co se stalo naposledy, když byl Fed konfrontován se zvýšením základní inflace PPI o více než 600 bazických bodů: jmenovitě Volcker zvýšil sazbu federálních fondů o 1400 základní body, nikoli pouhých 300; a trvalo celých šest let, než se inflace konečně vrátila na zem.

Pro jistotu nemáme ponětí, jak vysokou a jak dlouho bude Fed potřebovat, aby dostal inflaci pod kontrolu během tohoto cyklu. Ale určitě to bude daleko, daleko přes 300 základních bodů a bolest se rozloží na roky, ne měsíce, jak tomu bylo doposud.

Sazba Fed Funds, leden 1976 až srpen 1981

Důvodem, proč se inflace během Volckerovy éry ukázala jako tak neovladatelná, je ten, že stagflace byla hluboce zakořeněna v ekonomice, což znamená, že druh „nepatrné“ recese, o které včera žvanil Joe Biden, nebyl ani zdaleka splněn.

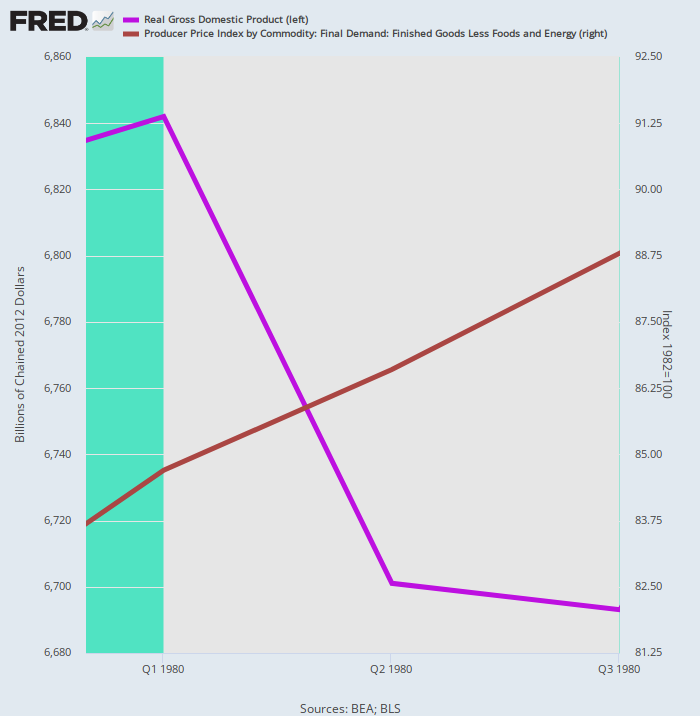

Faktem je, že máme živou historickou ukázku ohně o tom, proč jsou naděje Fedu, permabullů a davu Bidenů na „měkké přistání“ čirou fantazií. Máme na mysli skutečnost, že Volcker vytvořil mini recesi na jaře 1980, ale inflační impuls to nijak nenarušilo.

Jak ukazuje fialová čára níže, reálný HDP dosáhl vrcholu v 1. čtvrtletí 1980 a poté klesal do 3. čtvrtletí 1980 během Volckerovy mini recese. Během tohoto dvoučtvrtletního intervalu „mělkého a krátkého“ se reálný HDP snížil pouze o 2.2 %. Ale míra inflace (hnědá čára) stále stoupala a rostla ročním tempem 9.5% během toho období.

To znamená, že mezek potřeboval silnější 2X4 mezi očima, terapii, o které Volcker brzy pochopil, že je nevyhnutelná.

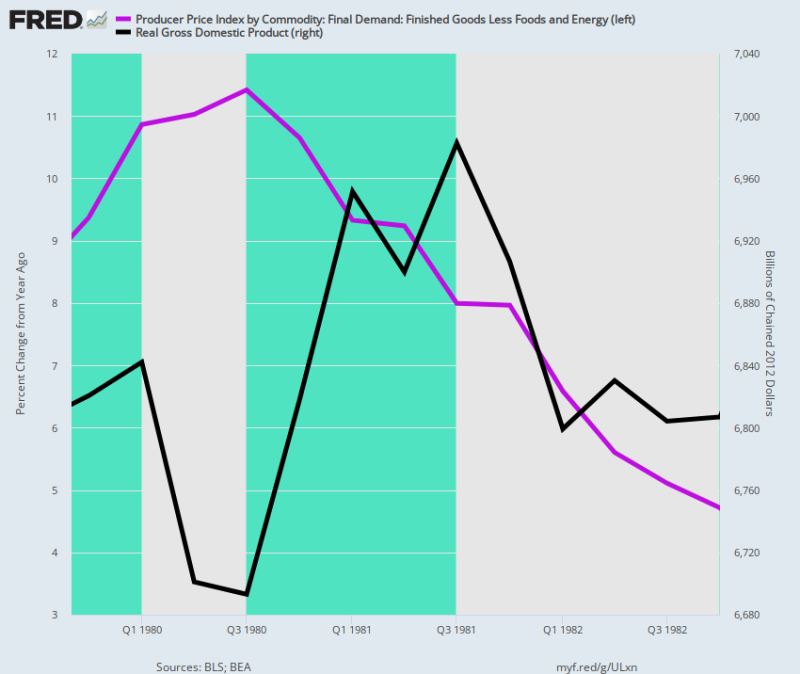

Reálný HDP versus základní PPI, Q4-1979-Q4 1980.

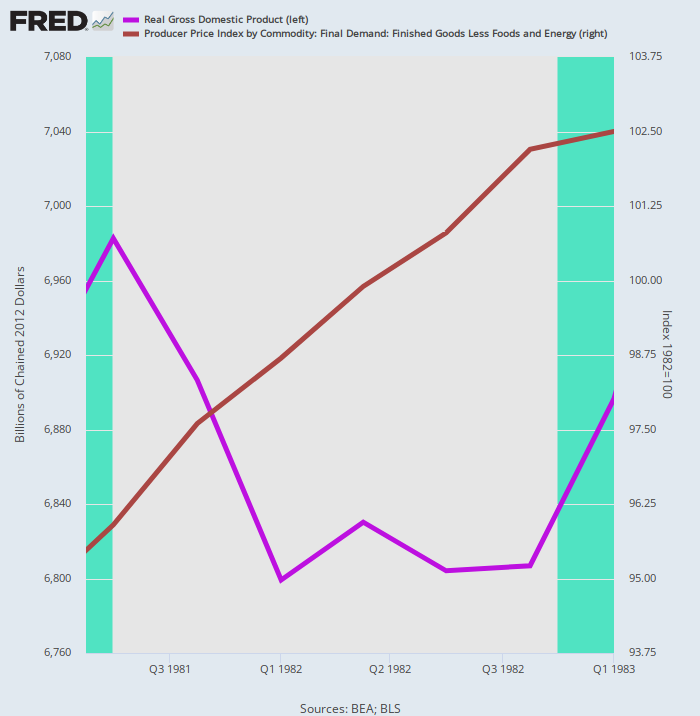

Druhé kolo Volckerovy protiinflační medicíny ubralo další kus reálné produkce – tentokrát 2.6 % z maxima ve 3. čtvrtletí 1981 na dno ve 4. čtvrtletí 1982. Přesto inflace tvrdošíjně odolávala recesní medicíně a rostla na a 5.3% ročního tempa během pětičtvrtletního poklesu.

Reálný HDP versus jádrový PPI, 3. čtvrtletí 1981 až 4. čtvrtletí 1982

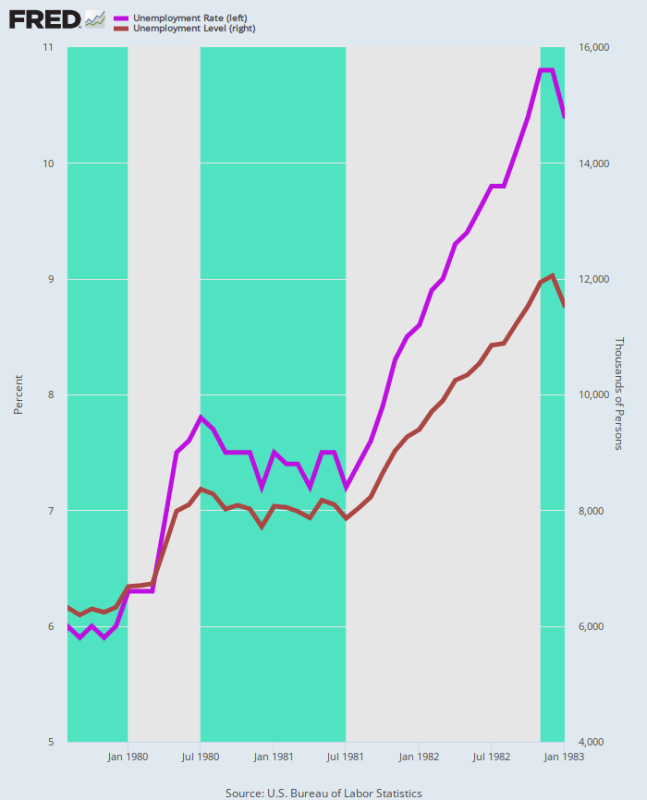

Navíc dopad na trh práce byl vážný. V průběhu dvojité recese míra nezaměstnanosti U-3 vzrostla z 6.0 % v srpnu 1979, kdy se Volcker ujal kormidla v Eccles Building, na 10.8 % na dně prosince 1982.

Stejně tak se v tomto období téměř zdvojnásobil počet nezaměstnaných, a to z 6.3 milionu na 12.1 milionu. Očištění virulentní inflace, která se zakořenila ve spojitosti mezd, ceny a nákladů, tedy nevypadalo jako krutá recese Joea Bidena ani „měkké přistání“, s nímž býci z Wall Street nikdy nepřestanou prodávat.

Míra nezaměstnanosti a míra nezaměstnanosti, srpen 1979 až leden 1983

Jak se stalo, jádrová inflace PPI se nevrátila do 2.00% zóny až do 4. čtvrtletí 1983. To znamená, že Volckerovi trvalo dvě recese a čtyři roky, než se základní PPI sazba vrátila k současnému údajnému inflačnímu cíli Fedu. Podle žádné definice tohoto termínu to není „krátké a mělké“.

Meziroční změna v Core PPI, 1976 až 1983

Když je vše řečeno a uděláno, Volckerovo dobytí inflace v 1970. letech mělo pro makroekonomiku strmou cenu, protože jakmile se inflační spirála uchytila, neexistovala žádná alternativa.

Ve skutečnosti níže uvedený graf jasně ukazuje náklady na recesi s dvojitým propadem: Skutečně reálný HDP ve výši 6.82 bilionu dolarů ve 4. čtvrtletí 1979, kdy Volcker zatáhl měnové brzdy, byl ve 6.81. čtvrtletí 4 stále na 1982 bilionu dolarů, kdy ekonomika konečně dosáhla dna. Tedy tři roky nulového čistého růstu reálného produktu.

Ale i poté byl základní PPI – který běží níže než CPI – ve 4.7. čtvrtletí 4 stále na 1982 %. V důsledku toho Volcker dostal sazbu fondů Fedu pod 6.0 % až do října 1986.

Meziroční změna základního PPI oproti úrovni reálného HDP, 4. čtvrtletí 1979 až 4. čtvrtletí 1982

Netřeba dodávat, že Volckerova éra dokázala, že „stagflace“ je tvrdohlavá bestie, jakmile se probojuje do cenové struktury ekonomiky. Poslední slovo by proto mělo dostat dnešní oznámení Pepsi.

Gigant nealkoholických nápojů a občerstvení uvedl, že jeho očekávaný růst tržeb v roce 2022 o 12 % na pozadí 17% nárůstu průměrné ceny v celém jeho produktovém portfoliu!

Matematika očividně mluví sama za sebe, i když se Pepsi pochopitelně snažila otočit implikované 5% snížení objemu jako „mírný pokles“ celkového objemu prodeje,

Zkrátka špatná stagflace je tady. Vzhledem k tomu, že Fed bude uvězněn v bitvě o zkrocení cenové strany rovnice, i když reálná produkce bude v příštích měsících a letech kolísat, vážně pochybujeme, že ekonomická kontrakce, která má být zaznamenána na hodinkách Joe Bidena, bude popsána v historických knihách. jako "velmi mírná recese."

převzato od StockmansContraCorner

Publikováno pod a Mezinárodní licence Creative Commons Attribution 4.0

Pro dotisky nastavte kanonický odkaz zpět na originál Brownstone Institute Článek a autor.