Oh, no tak!

Udělali to znovu, a to způsobem, který si dělá plamenný výsměch jak poctivé tržní ekonomii, tak takzvanému právnímu státu. Ve skutečnosti triumvirát bláznů ve Fedu, ministerstvu financí a FDIC v podstatě zaručil nepojištěné bankovní vklady ve výši 9 bilionů dolarů bez legislativního mandátu a bez kapitálu, aby tyto rozsáhlé sliby splnily.

V případě přímé sanace všech vkladatelů u SVB a Signature Bank byly tyto uzavřené instituce nyní posmrtně pokřtěny jako „SIFIs“ (systémově důležité finanční instituce). To je činí způsobilými pro skrytý záchranný mechanismus zadních vrátek v Dodd-Frankově zákonu z roku 2009, který dal úřadům pravomoc garantovat veškeré bankovní vklady nad standardní limit 250,000 XNUMX USD.

Dalo by se říci „kdo věděl“, že naši brilantní zákonodárci považovali veřejné záruky vkladů obřích hedgeových fondů a společností z Fortune 500, mezi podobnými a podobnými „zasluhujícími“ jinými, za zásadní „reformu“ zaručenou poučením z roku 2008?

Pak si znovu jen všimneme ohavného zneužívání jazyka, které je součástí tohoto víkendového manévru. Celková aktiva amerického bankovního systému dosáhla na konci roku 30.4 výše 2021 bilionu USD. Aktiva v hodnotě 110 miliard USD v bance Signature 0.36 procent z celkových a aktiv SVB ve výši 210 miliard USD byly spravedlivé 0.70 procent aktiv bankovního systému.

Pokud jsou tyto subjekty pod 1 % skutečně „systematicky důležité“, pak nám udělejte hádanku: Proč nebyly tyto žumpy bezohledného bankovnictví v roce 2011 prohlášeny za SIFI spolu s JP Morgan (3.7 bilionu dolarů aktiv), Bank of America (4.1 USD bilion aktiv) a zbytek ze dvou tuctů velkých chlapců SIFI, kteří alespoň museli dodržovat rozšířené standardy kapitálu a likvidity výměnou za získání trofeje SIFI?

Bez ohledu na všechny aspekty režimu kapitálových standardů SIFI s Mickey Mousem by se dalo docela dobře přemýšlet, zda by Signature a SVB byly dnes stále otevřené, kdyby potřebovaly dodržovat úrovně kapitálu a likvidity JP Morgan, ale jedna věc je jistá: výhody posmrtného označení SIFI, které nikdy nemuseli dodržovat, když byli ještě mezi živými, jsou ve Washingtonu novou nízkou servilitou vůči mocným. V tomto případě miliardářští vládci Silicon Valley a VC raketa, jejichž vklady byly ohroženy asi do 6:XNUMX v neděli večer.

A přesto, a přesto. Groteskní záchrana velkých vkladatelů, kteří v těchto institucích nosí kalhoty Big Boy Pants, je jen špičkou ledovce zaručeného žalostnou kapitulací z tohoto víkendu.

Zjevně se ukázalo i mozkově mrtvým zombie, které řídí triumvirát ve Washingtonu, že záchrana všech vkladatelů SVB a Signature Bank by vyvolala masivní run na vklady v jiných „malých“ bankách – a pokud jde o většinu jakékoli jiné instituce než SIFI. . Záchranný program tedy rozšířili na celý vesmír 18 miliard dolarů amerických bankovních vkladů, z nichž více než 9 bilionů dolarů není kryto stávajícím pojistným limitem FDIC ve výši 250,000 XNUMX dolarů.

A prosím, řekněte, na jakém zákonu o osvětlení Kongresu, který o víkendu ani nezasedal, nebo předchozím uzákonění, o kterém nikdo na světě nikdy neslyšel, byl založen tento rozsáhlý závazek finančních prostředků daňových poplatníků?

Pravdivá odpověď je v podstatě institucionální arogance. Technicky vzato, nový Bank Term Funding Program (BTFP) byl uplatněn v rámci nouzových orgánů Fedu, aby se vypořádal s „neobvyklými a naléhavými okolnostmi“ nastartováním svých tiskařských lisů. Ale tento nový přírůstek do abecední polévky zařízení, který se poprvé objevil během krize v letech 2008–2009, je prostě přehnaný.

Umožní bankám půjčit si 100 centů za dolar oproti účetní nebo nominální hodnotě bilionů dluhu UST a dluhu agentury v jejich rozvahách. Přesto je jeho velká část pod vodou díky skutečnosti, že výnosy cenných papírů s pevným výnosem se konečně mohou normalizovat. A na rozdíl od běžné praxe na volném trhu nebudou uživatelé BTFP muset své půjčky ani příliš zajišťovat.

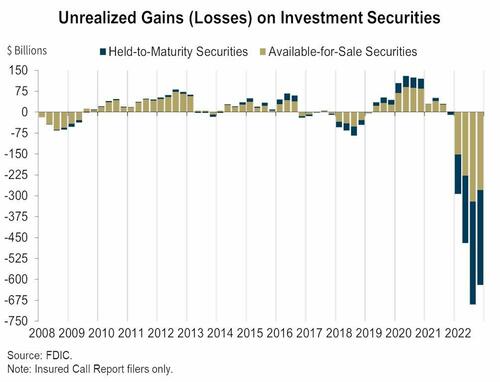

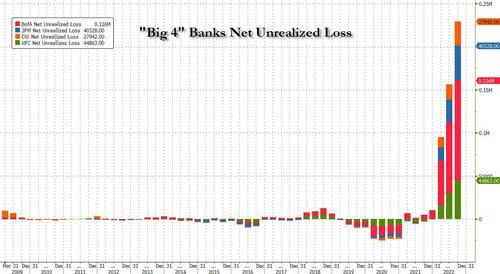

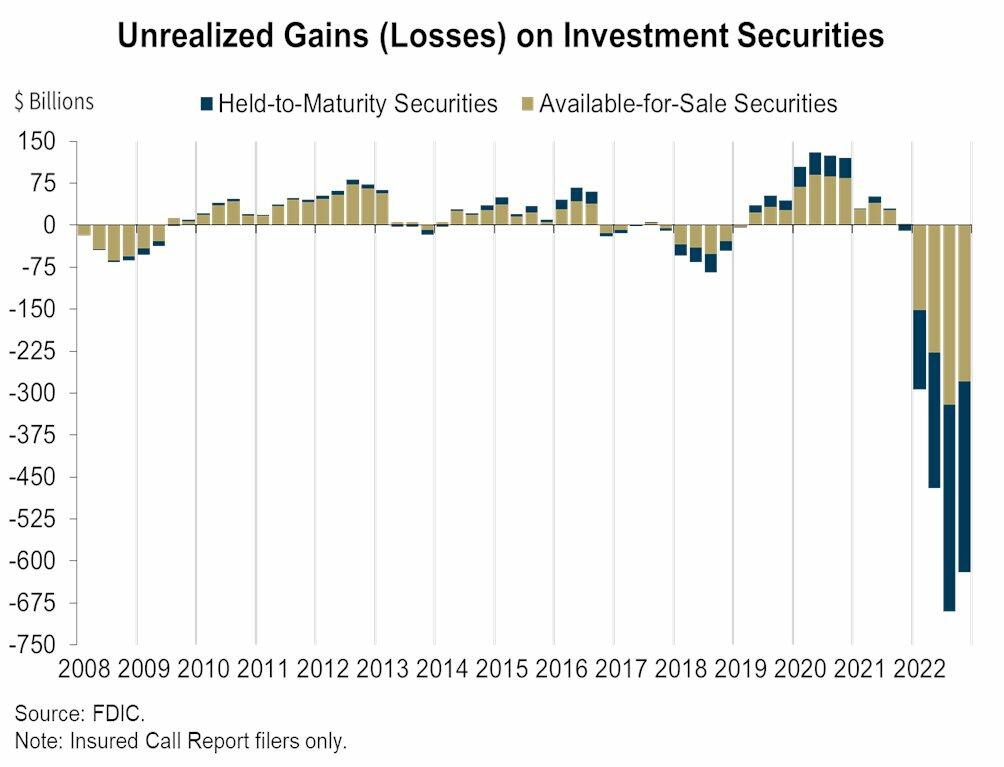

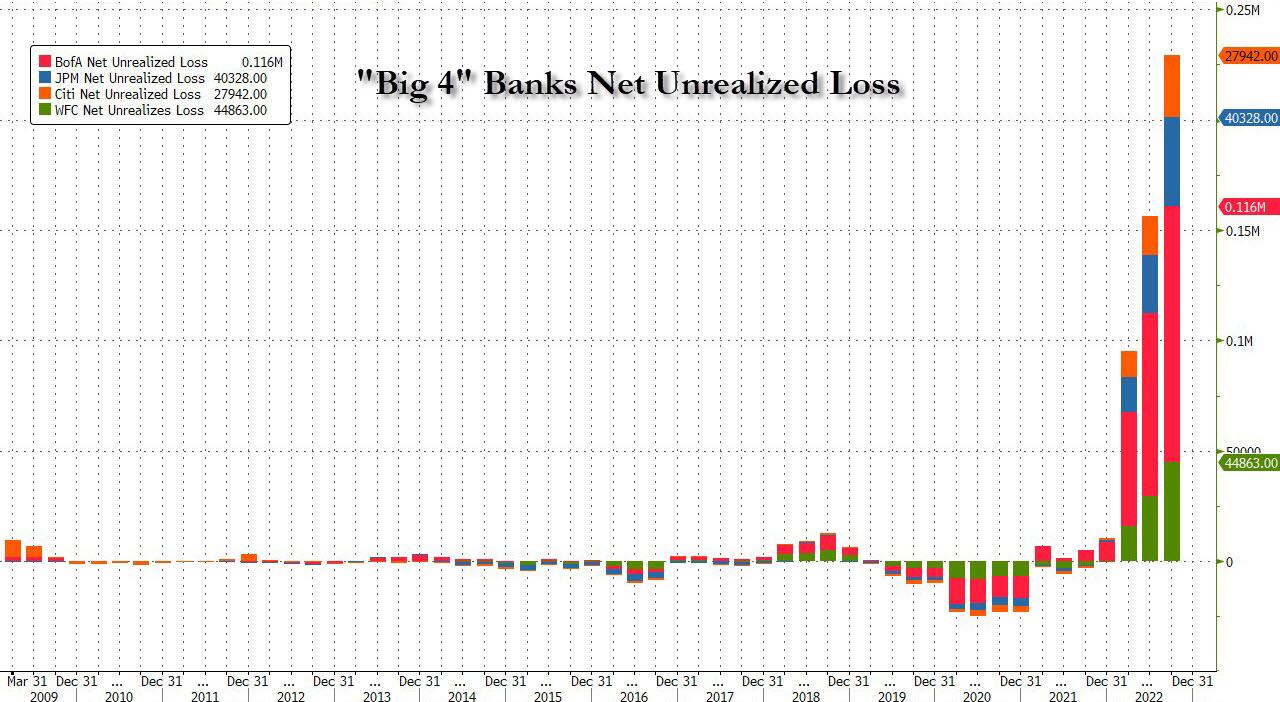

V souladu s tím je to obrovský dar bankám, které na některých seděly $ 620 miliardy v nerealizovaných ztrátách ze všech cenných papírů (jak k prodeji, tak drženým do splatnosti) na konci loňského roku, podle Federal Deposit Insurance Corp. To také znamená, že pouze velké 4 banky – jak ukazuje druhý graf níže – jsou získat 210 miliard dolarů.

Netřeba dodávat, že celá tato dohoda zavání pokrytectvím, neschopností a lží. Jak řekl QTR AM:

Fed bojuje s panikou ještě větší panikou. V době, kdy měl předseda Jerome Powell za cíl potlačit inflaci a držení těla, jako by nic nemohlo změnit politiku Fedu, zmuchlal se jako laciný oblek, když k prvním ztrátám (z mnoha budoucích) došlo v nejpěnivějších a nejzaslouženějších popelnicích na světě.. Silicon Valley Bank byla doslova špičkou oštěpu nesprávných investic a Fed se chová, jako by byla JP Morgan v ohrožení.

V tomto kontextu bychom také mohli začít s Janet Yellen, která se vždy zdá, že se poflakuje kolem koše, když se krvácející srdeční liberální keynesiánci rozhodnou, že je čas zachránit velké chlapce pro údajný prospěch obyčejných lidí. A tak ve včerejších poledních talkshow přísahala, že pokud jde o záchranné balíčky, „už to neuděláme“.

O šest hodin později však přesně to udělala. Znovu.

Takže jediné, co můžete o této skopové hlavě říci, je, že možná má takovou pozornost jako náš tříletý vnuk!

Co je ale opravdu mrzuté, jsou ubohé dvojí řeči, které už přicházejí z Washingtonu. Například tvrzení, že to daňové poplatníky nebude stát ani korunu, je naprostý nesmysl. FDIC má pravomoc zvýšit pojistné do nebeských výšin na celou enchiladu veřejných peněz – výše zmíněných 18 bilionů dolarů vkladů.

Tak to je daň, lidi!

Stejně tak akcionáři těchto zesnulých bank nejsou zachraňováni, tvrdí se. No, na tom není nic nového – ani staří akcionáři Lehman, Bear Stearns a WaMu v letech 2008-2009.

Ale to nikdy nebyl problém. Problémem je socializace rizika, protože vede k neuváženému chování v budoucnosti. A nyní ve své moudrosti Washington zcela vzal riziko úniku vkladů ze stolu pro celý americký bankovní systém.

To ve skutečnosti znamená, že Dodd-Frankova licence Fedu pro 30 institucí SIFI k padělání „zisků“ byla nyní rozšířena na více než 5,000 XNUMX amerických finančních institucí.

A máme na mysli licenci k padělání čistého příjmu. Například, protože nepojištěné vklady společnosti JP Morgan byly účinně zaručeny systémem SIFI, její průměrné náklady na vklady k fiskálnímu roku 2022 byly – počkejte si na to – mírně pod 1.0 procent!

To znamená, že mezi masivní represí úrokových sazeb ze strany Fedu a socializací rizika vkladů SIFI pro zákazníky SIFI JPM razila $ 258 miliardy čistého příjmu jen za posledních osm let. Samozřejmě, když jsou výrobní náklady blízko k nuleNení třeba ani údajného génia, jako je Jamie Dimon, aby vytvořil tsunami čisté marže, čistého příjmu a prudce rostoucích zisků z opcí na akcie vrcholným manažerům.

Jinak řečeno, vraky jako SVB nejsou aberací. Jsou očekávaným výsledkem (nakonec), když vkladatelé nemají obavy z nebezpečné výnosové křivky a arbitráží úvěrového rizika, které hrají vedení bank na straně aktiv účetní knihy.

Ve skutečnosti neexistuje žádná naděje na volnou tržní disciplínu a stabilitu ve finančních institucích, dokud nebudou vkladatelé plně vystaveni riziku ztrát. A pokud jde o nás, zahrnuje to dokonce i modrovlasé dámy, které jsou údajně chráněny bývalým pojistným limitem 250,000 XNUMX dolarů.

Stručně řečeno, chcete-li vyhodit do povětří bankovní systém, veškerá takzvaná „obezřetnostní regulace“ na světě nebude mít žádný rozdíl, jak jsme se o víkendu dozvěděli, pokud vkladatelé spí u spínače nebo jsou usmrceni věčný morální hazard obsažený v socializaci rizika pro vkladatele.

A pokud pak zlevníte socializované vklady tím, že budete provozovat tiskové stroje centrální banky celé roky rozžhavené, je to pozvánka pro každého finančního intrikáře a prázdného obleku po celé zemi, aby rozvinuli bankovní rozvahy, jako je Topsy a tisk. neoprávněně získané zisky z křivých vkladů.

Pro nedostatek pochybností, stačí vědět toto. Členem správní rady Signature Bank, která se v neděli zhroutila, byl sám pan Prudential Regulation, bývalý kongresman Barney Frank. Tento génius napsal zákon o ukončení všech bankovních krizí a krachů, ale zjevně neviděl ani jednoho, který by mu přímo pod nosem huboval.

Touto záležitostí se budeme zabývat s ohledem na současné banky v krizi v části 2, ale zde postačí, když si všimneme toho nejohavnějšího prohlášení dne – tohoto od Ospalého Joea.

"Jsem pevně odhodlán činit osoby odpovědné za tento nepořádek plně odpovědnými. "

No, v tom případě mělo 12 bláznů, kteří tvoří FOMC, lepšího právníka, protože celý tento nepořádek začíná a vzkvétá na jejich systematickém ničení poctivých úrokových sazeb za poslední desetiletí a déle.

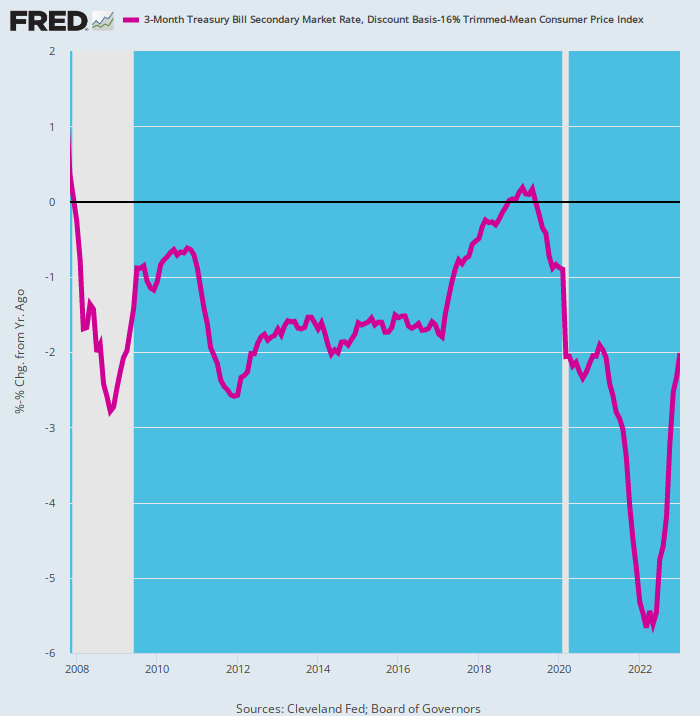

Opravdu, pokud jste věnovali trochu pozornosti, viděli jste SVB přicházet o míli země. Tady je reálná úroková sazba na bankovní vklady od roku 2007 vytvořená FEDem. Bylo to zatraceně blízko kriminálnímu pozvání managementu, aby okradl banku a její vkladatele – legii z nich.

Přece jen během 8 z posledních 192 měsíců měla 90denní státní pokladniční poukázka USA kladný výnos po inflaci, který zde měříme jako 12měsíční tempo změny našeho důvěryhodného 16% sníženého průměrného CPI?

A používáme 90denní bankovku, protože její cena je přibližně stejně poctivá jako na krátkodobých peněžních trzích; je v drtivé většině ovlivňována a účinně nastavena navázáním Fedu na sazbu fondů Fedu; a je to velkorysá verze toho nejlepšího, v co mohli vkladatelé bankovních spořitelen a CD za posledních 15 let doufat.

Netřeba dodávat, že to byla také výzva pro každého bankovního operátora, který by mohl zamlžit zrcadlo, aby legálně okradl své zákazníky oslepnutí, a přitom tiskl stovky miliard falešných čistých příjmů. Tyto úžasné „výdělky“ zase způsobily prudký nárůst cen bankovních akcií a explozi hodnoty opcí na akcie pro manažery.

Například, když Silvergate selhal počátkem týdne, tento SVB junior, který chtěl být, viděl, jak jeho tržní kapitalizace prudce stoupá 18X za 13 měsíců končících v listopadu 2021 – z 335 milionů USD na 6 miliard USD. A pak fuj, bylo to pryč ze stejného důvodu, proč SVB narazilo na zeď o pár dní později: Totiž hloupě rozhodovalo o naprosto pokřivené výnosové křivce, která byla dílem rotujícího obsazení 12 nincompoopů, kteří tvoří FOMC Fedu.

Chcete-li nahlas plakat, podívejte se na fialovou čáru níže. Více než polovina času od předvečera velké finanční krize byl skutečný výnos -2 procenta nebo méně. A bez ohledu na zvýšení cílové sazby Fedu o 400 bazických bodů od března 2022 je to stále 200 bazických bodů pod vodou.

Nebudeme ani klást řečnické otázky typu „Co si tito lidé mysleli?

Keynesiánské zombie sídlící v Eccles Building evidentně vůbec nepřemýšlely.

Inflačně upravený výnos z 90denních amerických pokladničních poukázek, 2007–2023

To, co se stalo od čtvrtka, samozřejmě odpovídá kurzu. Oprávnění ufňukaní ze Silicon Valley brzy naléhali na slabě maskovanou záchranu zadních vrátek. Tyto společnosti rizikového kapitálu včetně Accel, Cowboy Ventures, Greylock, Lux Capital, Sequoia a 600 dalších – které ve čtvrtek během několika hodin vytáhly z SVB v hotovosti více než 40 miliard dolarů – podepsaly v pondělí ráno dopis, ve kterém vyjadřovaly „ochota“ znovu spolupracovat s SVB pod novým vlastnictvím.

Události, které se odehrály za posledních 48 hodin, byly hlubokým zklamáním a znepokojivé. V případě, že by SVB bylo být zakoupeny a vhodně kapitalizovány,budeme silně podporovat a povzbuzovat naše společnosti v portfoliu k tomu obnovit svůj bankovní vztah s nimi.”

No, tady je novinka, kterou tito géniové VC možná minuli. Ve čtvrtek ráno se SVB snažila přesně o to – získat 2.6 miliardy dolarů čerstvého kapitálu, aby zacpala obří díru ve výši 1.8 miliardy dolarů ve své rozvaze, která se údajně objevila zčistajasna, když byla nucena prodat 21 dolarů. miliardu amerických státních pokladničních poukázek a garantovaných agenturních cenných papírů za jejich reálnou tržní hodnotu k financování odlivu vkladů.

Bohužel, na volném trhu byla odpověď zvučná: "Žádné kostky!"

Nikdo se skutečným kapitálem nebyl ochoten vložit nové peníze do nafouknuté díry a to z pochopitelného důvodu: banka ano $ 120 miliardy převážně dluhových cenných papírů s pevnou úrokovou sazbou k 31. prosinci 2022, které již byly označeny za velké propadáky, a to ještě předtím, než to, co bylo jisté, že to bude tsunami prodeje, zasáhlo masivní, ale naprosto uměle oceněný trh UST a agentur.

SVB měla také „půjčky“ ve výši 71 miliard dolarů „začínajícím podnikům s rizikovým kapitálem“, z nichž převažující podíl byl záporný peněžní tok, někdy dokonce záporný výnos. A to bylo předtím, než to, co se nyní jistě nachází v epickém zhroucení ve světě start-upů v Silicon Valley.

Bláznivá idiocie obchodního modelu SVB zjevně neznala mezí. Značnou část jejich špičkových vkladů ve výši 200 miliard dolarů tvořila vypalitelná hotovost VC. To je to, co v 1960. letech nazývali „kompenzační zůstatky“, které v tomto případě vyplývaly z navýšení kapitálu rizikového kapitálu se stále vyšším oceněním a výnosů z půjček SVB.

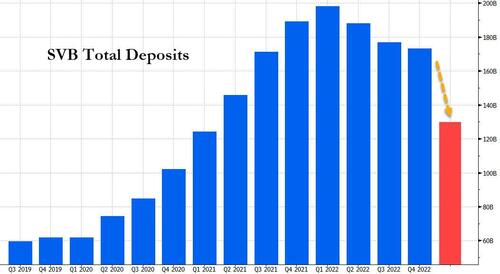

V souladu s tím během pandemie tyto klientské VC a začínající podniky vygenerovaly tuny hotovosti, což vedlo k nárůstu vkladů. SVB zakončila první čtvrtletí roku 2020 s celkovými vklady o něco více než 60 miliard dolarů, které do konce prvního čtvrtletí roku 200 vyletěly na necelých 2022 miliard dolarů.

SVB Financial na oplátku nakoupila desítky miliard dolarů zdánlivě bezpečných aktiv, především dlouhodobějších státních dluhopisů USA a vládou zajištěných hypotečních cenných papírů. Portfolio cenných papírů SVB vzrostlo z přibližně 27 miliard USD v prvním čtvrtletí roku 2020 na přibližně 128 miliard USD do konce roku 2021.

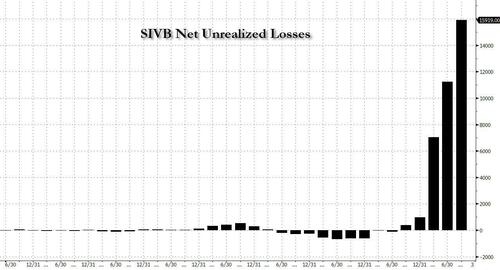

Přesto se hotovostní zůstatky udržované začínajícími klienty rozplývaly jako ranní mlha, i když neuznané ztráty SVB na jejím portfoliu s pevným výnosem vzrostly z méně než 500 milionů USD v roce 2021 na téměř 17 miliard USD do konce roku 2022.

Jistě, až donedávna nikoho nezajímaly čisté nerealizované ztráty na bankovních portfoliích, protože prostě žádné nebyly. Jakmile však začalo zvyšování sazeb a ceny dluhů – od státních dluhopisů přes MBS až po CRE – začaly klesat, nerealizované ztráty začaly stoupat. Nebo lépe řečeno, začal se hrbit směrem k normálnosti.

Nikde to samozřejmě nebylo vidět více než ve vlastní rozvaze Silicon Valley Bank, kde z prakticky žádných ztrát před rokem se číslo vyšplhalo na $ 17 miliardy od Q4.

Zároveň se příliv vkladů SVB změnil v odliv, protože její klienti spálili hotovost a přestali získávat nové prostředky z veřejných nabídek nebo sbírek. Přitahování nových vkladů se také mnohem prodražilo, protože sazby požadované střadateli rostly spolu se zvyšováním Fedu. Vklady klesly z téměř 200 miliard USD na konci března 2022 na 173 miliard USD do prosince.

Ve středu SVB uvedla, že prodala velkou část svých cenných papírů v hodnotě 21 miliard USD v době prodeje se ztrátou asi 1.8 miliardy USD po zdanění. Ale po oznámení těchto vážných tržních ztrát ve středu večer to šlo rychle do pekla. Pokus o prodej akcií vedl akcie ke kráteru, což vedlo banku k tomu, že svůj plán prodeje akcií potopila téměř tak rychle, jak bylo oznámeno. A firmy s rizikovým kapitálem pak začaly radit svým portfoliovým společnostem vybírat vklady od SVB.

Ve čtvrtek se zákazníci pokusili vybrat vklady ve výši 42 miliard dolarů, což je asi čtvrtina celkového objemu banky, podle podání kalifornských regulátorů. Došla hotovost.

A právě tak a po bezpočtu „nikdy více“ z washingtonských úřadů došlo k masivní záchraně nepojištěných vkladatelů. Katastrofa této trhavé akce je však jen stěží rozpoznatelná.

Přetištěno ze Stockman's soukromá služba nyní k dispozici na Náhradník

Publikováno pod a Mezinárodní licence Creative Commons Attribution 4.0

Pro dotisky nastavte kanonický odkaz zpět na originál Brownstone Institute Článek a autor.

{kind=link}

{kind=link}

{kind=link}