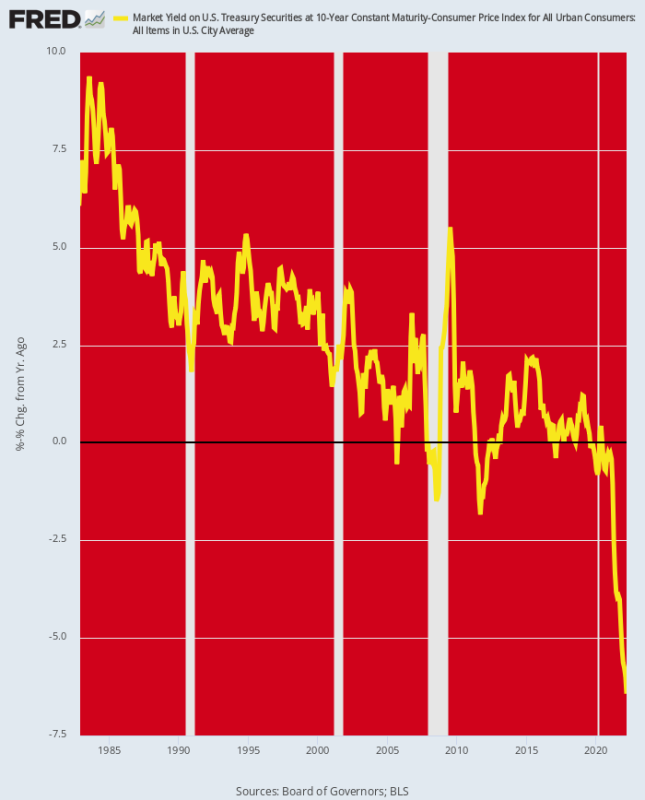

10letý výnos UST překonal hranici 3 %. Takže byste si mysleli, že je to známka toho, že se do svazků vrací špetka racionality.

Ale vlastně ne. Je to proto, že inflace roste ještě rychleji než úrokové sazby, což znamená, že reálné výnosy z opěrného klíče pro celý finanční systém stále klesají stále hlouběji do záporných hodnot. Na konci března tak sazba očištěná o inflaci (Y/Y CPI) klesla na -6.4% a i přes růst nominálních výnosů od té doby se stále drží blízko -6 %.

Nicméně jde o to. Posledních 40 let Fed hnal reálné výnosy neustále dolů, i když i během paloozy tisku peněz v letech 2009-2019 se reálný výnos dostal do záporných hodnot pouze epizodicky a okrajově.

Ale poté, co Fed v březnu 2020 zatáhl za všechny a začal nakupovat vládní dluhy za 120 miliard dolarů měsíčně, dno kleslo v dluhopisových jamách. Reálné výnosy se propadly na dosud nenavštívené území, což znamená, že pokud inflace náhle a drasticky neklesne, Fed je stále masivně za křivkou.

Faktem je, že neexistuje žádná šance na zastavení inflace, pokud reálné výnosy zůstanou hluboko v záporu. Pokud by se ale nominální výnos na UST zvýšil na 5-7 %, a tím okrajově vstoupil do kladného území reálného výnosu, došlo by na Wall Street k masakru jako nikdy předtím.

Výnos upravený o inflaci za 10 let UST, 1982–2022

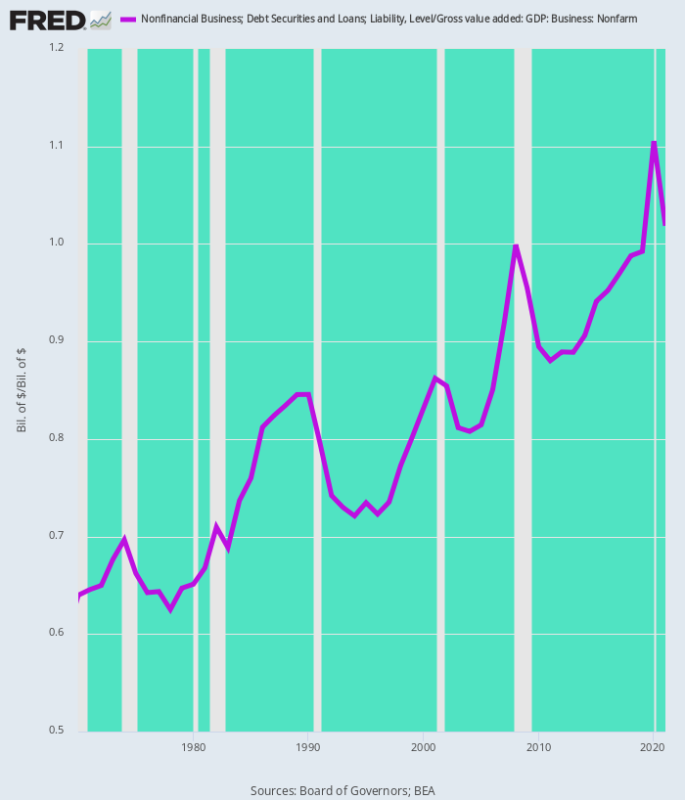

Mezi mnoha sektory, které by byly zasaženy, je nefinanční podnikání. Celkový dluh v tomto sektoru je nyní na úrovni 18.54 bilionů dolarů. To je nárůst o 83 % z již tak zatěžující úrovně 10.14 bilionu dolarů, které byly v předvečer finanční krize ve 4. čtvrtletí 2007 a 6X vyšší než úroveň 3.1 bilionu dolarů, která převládala, když Alan Greenspan převzal kormidlo ve Fedu v polovině roku 1987.

Ještě důležitější je, že dluhové břemeno v poměru k hrubé přidané hodnotě v nezemědělském podnikatelském sektoru za posledních pět desetiletí neúprosně stoupalo. To znamená, že americký byznys má velký zisk.

Nezemědělský obchodní dluh jako % hrubé přidané obchodní hodnoty:

- 1970: 64 %;

- 1987: 82 %;

- 2000: 83 %;

- 2007: 92 %;

- 2019: 99 %;

- 2021: 102 %.

Jedním slovem, podnikatelský sektor (korporátní a nekorporátní dohromady) je zatížen jako nikdy předtím. V souladu s tím, když se úrokové sazby u termínovaných dluhů zdvojnásobí a ztrojnásobí během nadcházejícího zápasu Fedu s inflací, dopad na zisky, peněžní toky a investice bude silně negativní.

Nefinanční obchodní páka: dluh versus hrubá přidaná hodnota, 1970–1921

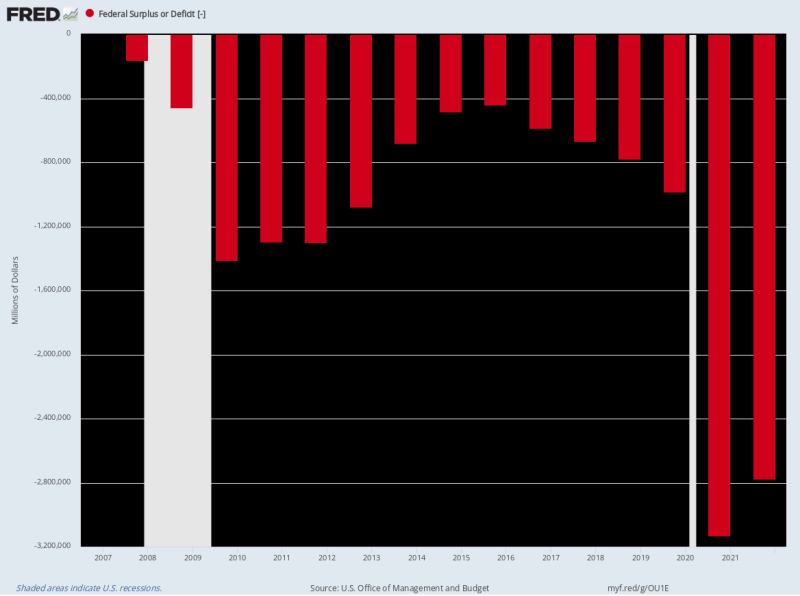

Neměla by být ani vyloučena možnost zvýšení úrokových sazeb v těchto obrovských hodnotách. Je to proto, že podle dnešního potvrzení Fedu vstupujeme do zcela nového politického režimu. Během několika měsíců bude Fed dumping $ 95 miliardy nabídky za měsíc do dluhopisových jam – prakticky opak 120 miliard dolarů za měsíc odstranění nabídky, které převládalo po březnu 2020.

Federální požadavky na půjčování zároveň zůstanou masivní, protože strukturální deficit je hluboce zakořeněn v politice. Dokonce i po 3.1 bilionu dolarů a 2.8 bilionu dolarů back-to-back deficitů ve fiskálním roce 2020–2021 červený inkoust sotva slábne, protože výdaje na Covid se snižují.

Za období LTM končící v březnu tak federální deficit dosáhl celkové výše 1.6 bilionu $ a nevidíme žádné známky toho, že by v dohledné době klesla.

Ve skutečnosti se americké ministerstvo financí nachází ve zhoubném úlovku 22, pokud jde o blížící se požadavky na půjčky. Je to proto, že náklady na obsluhu dluhu budou mnohem vyšší, když úrokové sazby porostou, zatímco růst výnosů bude pomalu prudce ze současných úrovní, protože pivot Fedu k agresivnímu zpřísňování zabrzdí ekonomiku k zastavení a následně k recesi.

Například současná projekce čistých úrokových nákladů OMB pro fiskální rok 2022 činí 415 miliard USD, což představuje implikovaný výnos jen 1.75% v průměru 23.9 bilionu dolarů nesplaceného veřejného dluhu během fiskálního roku. Ale jak se dluh státní pokladny převaluje – zejména státní pokladniční poukázky a dvouleté směnky – průměrné náklady veřejného dluhu prudce porostou.

Do fiskálního roku 2024 by tento nárůst mohl snadno činit 200 základních bodů, což znamená vážený průměr nákladů na dluhovou službu ve výši 3.75% na 26 bilionech dolarů plánovaného veřejného dluhu. To zase znamená $ 975 miliardy ročních čistých úrokových nákladů nebo více než dvojnásobku odhadu běžného fiskálního roku.

Stejně tak OMB předpokládá růst tržeb o 4.6 % v příštím roce (FY 2023) a pokles výdajů o -1.0 %. Ale vezmeme si za pravdu oběma – zejména hrozivé představě, že výdaje ve skutečnosti klesnou během příprav na nejnapínavější prezidentské volby moderní doby.

Stručně řečeno, strýček Sam pravděpodobně v nadcházejícím období zasáhne dluhopisové jamy s minimálně 2 biliony dolarů ročně v nových dluhových cenných papírech, i když Fed uvolní dalších 1.2 bilionu dolarů v ročních sazbách, protože snižuje svou rozvahu za rok. dnešní oznámení.

To, co se přidává, je návrat dluhopisových vigilantes – oživení starého syndromu „vytěsnění“, protože dluhopisové jámy se snaží financovat 3.2 bilionu dolarů vládního dluhového papíru ročně, aniž by jim pomohl tiskařský lis Fedu. V tomto kontextu to samozřejmě budou podnikatelé a hypoteční dlužníci na bydlení, kdo bude mít kratší konec.

Permabullové, kteří po oznámení Fedu nevysvětlitelně nakupovali akcie, jsou samozřejmě zaneprázdněni vymýšlením nových klamů, aby se přesvědčili o nemožném. To znamená, že Fed navrhne „měkké přistání“.

Ne za měsíc neděle, řekli bychom!

Je to proto, že ubohá sazba fondů Fedu 75 bazických bodů nyní a 225 bazických bodů do konce roku neutlumí celkovou inflaci, která tlačí 9.0 %. A to především tehdy, když se poptávka ochlazuje jen pomalu, zatímco v potrubí komodit, PPI a služeb se stále vytváří velký inflační tlak.

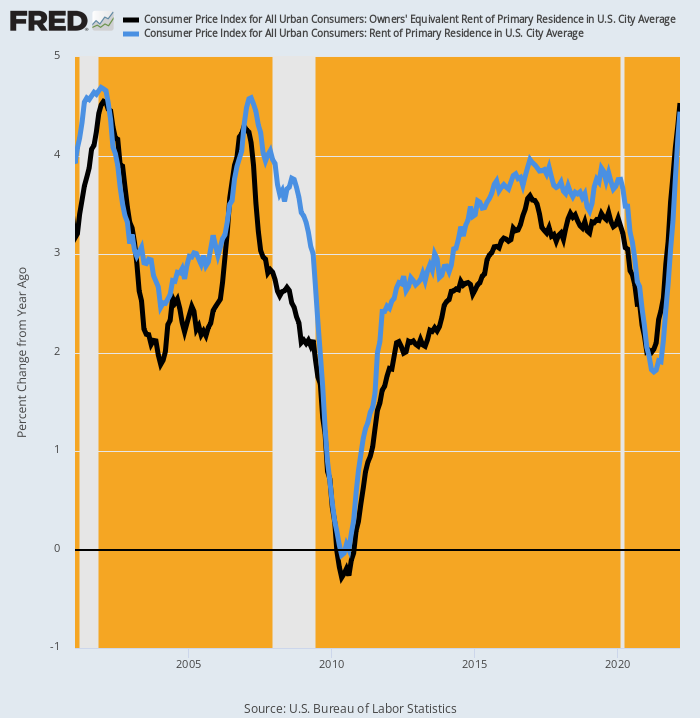

CPI má například dočasný odklad od rostoucích nákladů na ubytování, které představují 25 % váhy v hlavním indexu a 40 % méně potravinové a energetické verze CPI. Ještě v dubnu 2021 klesla meziroční sazba na 2.0 % u OER (ekvivalentní nájemné vlastníka) a 1.8 % u indexu přístřeší pro přímé nájemce.

Tato čísla však již nyní dosahují až 4.5 % a 4.4 %, přičemž budoucí eskalace bude s jistotou mít mnohem vyšší trend než vrcholy z let 2007 a 2001.

Meziroční změna CPI pro OER a pronájem primární rezidence, 2001-2022

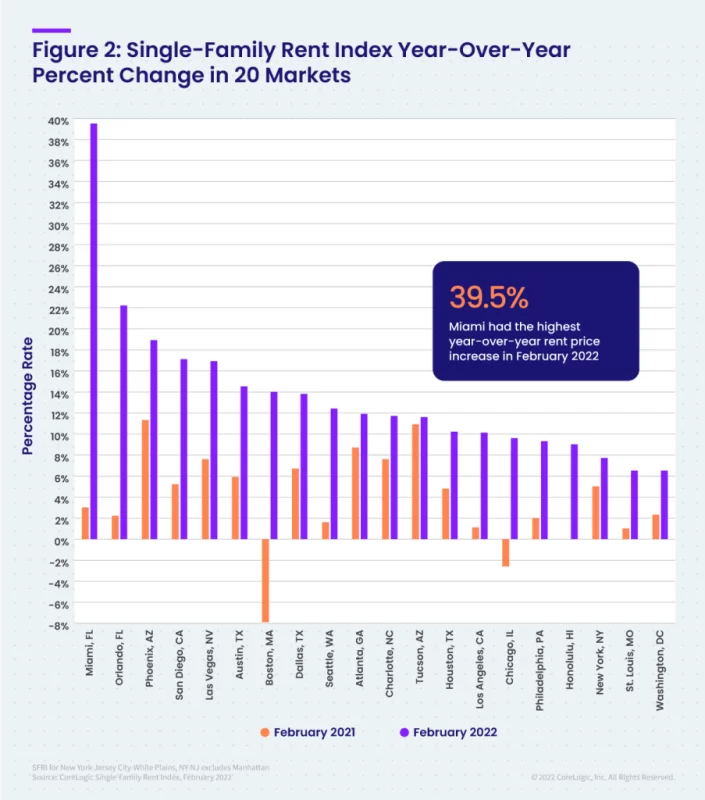

Ve skutečnosti index nájemného pro jednu rodinu Core Logic vzrostl během února o 12–14 % a míří ještě výš. A tyto zisky byly konzistentní ve všech cenových úrovních.

Navíc míra eskalace ponechává jen málo na představivosti. Níže uvedený graf porovnává meziroční nárůst za únor 2022 s nárůstem za únor 2021 pro 20 hlavních trhů. V případě některých metropolitních oblastí byly nárůsty astronomické.

Změna meziročního nárůstu: únor 2021 oproti únoru 2022:

- Miami: 3.2 % oproti 39.5 %;

- Orlando: 2.0 % oproti 22.2 %;

- Phoenix: 11.0 % oproti 18.9 %;

- San Diego: 5.2 % oproti 17.1 %;

- Las Vegas: 7.7 % oproti 16.9 %;

- Austin: 6.0 % oproti 14.5 %;

- Boston: -8.0 % oproti +14.0 %.

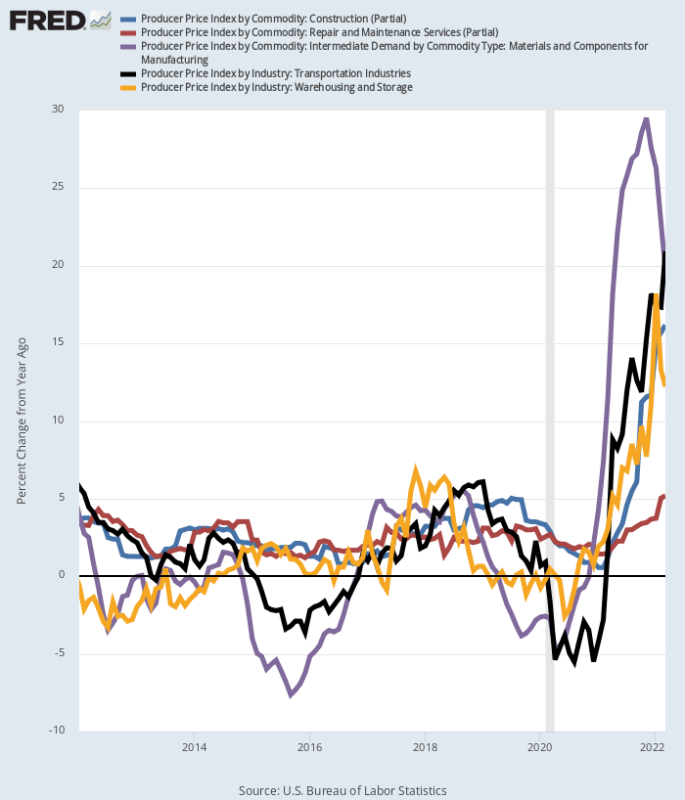

Stejně tak v celé řadě průmyslových odvětví přichází tsunami inflace prostřednictvím indexu cen výrobců. Zde jsou březnové meziroční zisky, které jsou mimo grafy ve srovnání s tlumenějšími mírami zisku, které převládaly mezi roky 2012 a 2019:

- Dopravní služby PPI: +20.9 %;

- PPI materiály a komponenty pro výrobu: +19.7 %;

- Stavební služby PPI: +16.2 %;

- PPI Skladování a skladování: +12.7 %;

- Opravy a údržba PPI: +5.2 %.

Meziroční zisk v selektivních složkách indexu cen výrobců

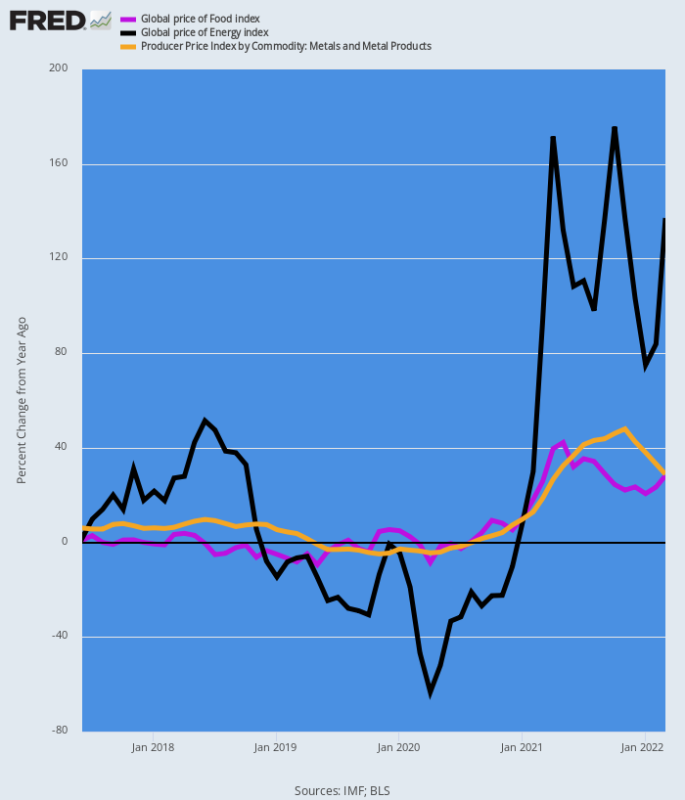

A konečně, indexy cen komodit nenechají nic na fantazii. Níže uvedený graf znázorňuje meziroční inflační příliv, který se valí dolů v potrubí.

Nakonec se propracuje přes ceny výrobců až do hlavního indexu spotřebitelských cen, i když ceny komodit vyvrcholí na současné úrovni, což nevykazují žádné známky toho, vzhledem k pokračujícímu narušení skladů energie, potravin a kovů v Černém moři.

Meziroční změna Změna indexu cen komodit:

- Energie: +137 %;

- Jídlo: +28 %;

- Kovy: +28 %;

Meziroční změna cen komodit

Takže ano, Fed dnes začal se zvýšením sazby fondů Fedu o 50 bazických bodů. Ale to je stěží záloha na to, co to bude trvat, když se rozpoutá bující inflace, která nyní probíhá.

Takže bondoví vigilanti jsou skutečně na cestě k návratu, i když má Wall Street stále hlavu zabořenou hluboko v písku.

Znovu publikováno z stránka autora.

Publikováno pod a Mezinárodní licence Creative Commons Attribution 4.0

Pro dotisky nastavte kanonický odkaz zpět na originál Brownstone Institute Článek a autor.