V případě, že stále máte peníze v bance, Bloomberg varuje, že nesplácení úvěrů na komerční nemovitosti by mohlo „svrhnout“ stovky amerických bank.

Nechat daňové poplatníky na háku za bilionové ztráty.

Poznámka od hlavního redaktora Jamese Crombieho nás provede hnisajícím peklem, kterým jsou komerční nemovitosti.

Pro zlepšení nálady nová studie předpovídá, že téměř polovina kancelářských prostor v centru Pittsburghu by mohla být do 4 let prázdná. Velká města, jako je San Francisco, již prožívají centra zombie apokalypsy, s opuštěnými kancelářskými budovami pečenými na slunci.

Tak, co se stalo?

Jo-jo úrokové sazby Fedu nejprve zaplavily nemovitosti nízkými sazbami a levnými penězi. Které byly přestavěné.

Pak přišly blokády, které donutily miliony přijít na nové vzorce pracovního dne. Lidé se rádi vzdali dlouhého dojíždění (nemluvě o penězích zdarma). Přes veškerou snahu se podnikům v centru města nepodařilo získat zpět všechny pracovníky.

V dnešní době každý mluví o hybridních modelech práce, některé osobně a některé na dálku. Ale soudě z pozorování, dálkové ovládání vítězí. V každém případě i 30procentní snížení plochy kancelářských prostor po obnovení nájemních smluv by mohlo svrhnout celý sektor.

Restaurační a maloobchodní sektory v centru města pociťují tíseň, neustále se zavírají. K tlaku se přidává absurdní míra inflace a stále rizikovější ulice v otázkách osobní bezpečnosti. Když si to všechno dáte dohromady, bude stále méně důvodů, abyste se do kanceláře drali.

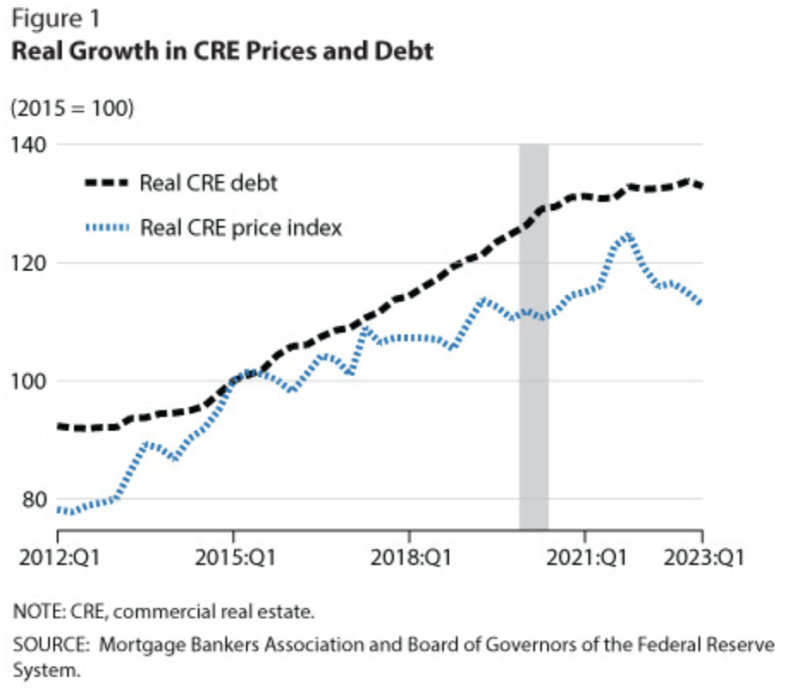

Když Fed při inflaci v roce 2021 v panice zvýšil úrokové sazby, dostaly biliony komerčních nemovitostí pod vodu i bez dalších faktorů. Přidejte k tomu zločin, inflaci a práci na dálku a máte nebezpečný mix, který by mohl svrhnout města, jak je známe.

To by mohlo napodobovat a rozvádět loňskou bankovní krizi, kdy klesající ceny dluhopisů zpanikařily vkladatele. Tato krize se zastavila až ve chvíli, kdy ministryně financí Janet Yellenová a předseda Fedu Jerome Powell účinně zachránili každou banku v Americe pomocí milých půjček napsaných na fiktivní hodnoty aktiv spolu s neomezenými zárukami daňových poplatníků prostřednictvím komicky podfinancovaného FDIC.

Mimochodem, FDIC v podstatě garantuje vklady přes 20 bilionů dolarů na něco málo přes 100 miliard dolarů. Takže mají půl haléře na dolar.

Bez těch vládních předzáloh, jedna papír minulý rok výzkumníci ze Stanfordu a Kolumbie odhadli, že 1,619 XNUMX amerických bank – asi třetině z nich – by mohlo hrozit selhání.

Problém je v tom, že vlastně nic nebylo opraveno. Ve skutečnosti je to čím dál horší. Z prostého důvodu, že s přibývajícími měsíci je splatný stále více dluhů.

A to nás přivádí ke Crombiemu, který poznamenává, že v příštích 929 a půl měsících bude splatný dluh z komerčních nemovitostí ve výši 9 miliard dolarů.

To je o 28 % více než v loňském roce a každým dnem se to zvětšuje, protože banky předstírají, že půjčky jsou stále zdravé tím, že efektivně přidávají zmeškané platby.

Začínáme vidět závady v matrixu; New York Community Bank právě prošla téměř smrtelnou zkušeností se svým odpadkovým portfoliem komerčních půjček na nemovitosti, klesla téměř o 80 %, než ji zachránili supí investoři, zatímco megabanky se vznášejí jako megasupi.

Přijdou další. Potenciálně mnohem více: nedávné studovat z National Bureau of Economic Research odhadli, že jen kvůli půjčkám na komerční nemovitosti by mohlo zkrachovat až 385 amerických bank.

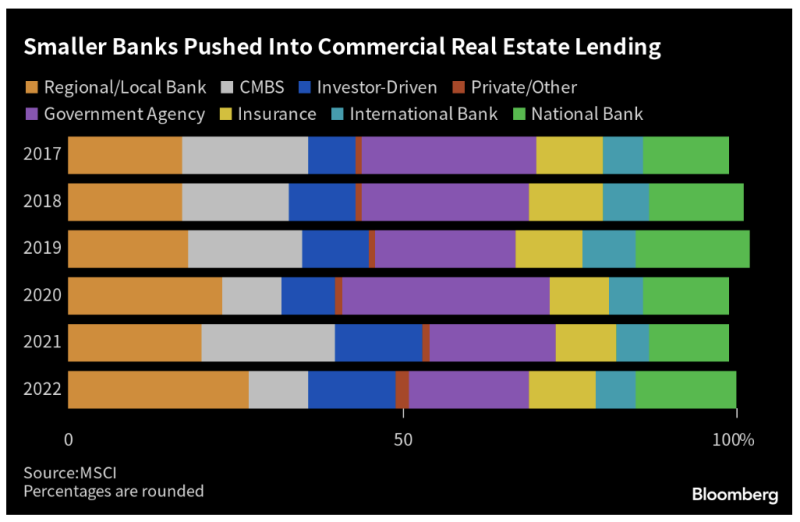

Jednalo by se v drtivé většině o malé regionální banky, které obvykle drží třetinu svých aktiv v úvěrech na komerční nemovitosti.

Drží toho tolik, protože znají své místní trhy nejlépe, ale Fed tento kalich otrávil tím, že zaplavil snadné peníze vývojářům.

Zatím jsme svědky toho, jak ze stáda vypadnou jen ty nejnemocnější banky. To by se mohlo dramaticky zrychlit, protože 1 bilion dolarů plus úvěry budou splatné.

Míra delikventnosti komerčních nemovitostí již vyskočila na 6 a půl procenta – o 30 % více v řádu měsíců. Míra ohrožení kancelářských úvěrů právě dosáhla 11 %.

Až se kouř rozplyne, mohli bychom přijít o desítky, dokonce stovky regionálních bank. Když minuli úspory a půjčky, daňoví poplatníci snědli 80 % ztrát.

To znamená, že můžete být na háku za biliony, zatímco megabanky se prodírají mršinami.

Snížení úrokových sazeb by mohlo zastavit krvácení. Ale vzhledem k tomu, že inflace roste každý měsíc – v současnosti činí 5 procenta ročně – to se nestane.

Tento článek čerpá z článku zveřejněného na Náhradník

Publikováno pod a Mezinárodní licence Creative Commons Attribution 4.0

Pro dotisky nastavte kanonický odkaz zpět na originál Brownstone Institute Článek a autor.