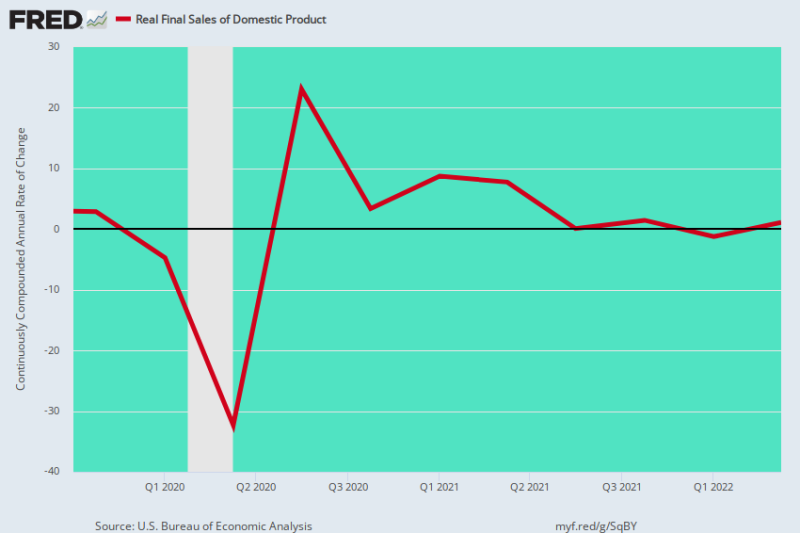

Ano, máme určitou stagflaci. V návaznosti na vrchol před Covidem ve 4. čtvrtletí 2019 se reálné konečné prodeje domácího produktu zpomalily a vzrostly jen o 0.73% ročně za posledních 2.5 roku.

Toto opatření mnohem preferujeme před reálným HDP, protože odstraňuje náhlé výkyvy zásob ze čtvrtletí na čtvrtletí, které mohou mít nadměrný dopad na celkové číslo. Během prvních dvou čtvrtletí roku 2022 tak došlo k vykazovanému poklesu reálného HDP v důsledku likvidace zásob, nikoli skutečného poklesu současné aktivity.

Jak se však stává, kolísání zásob se snižuje oběma směry – takže níže uvedený graf tento statistický šum odstraňuje a dostává se k základnímu trendu výroby, příjmů a výdajů.

Stalo se tedy to, že navzdory měnovým a fiskálním výkyvům ve výši více než 11 bilionů dolarů od čtvrtého čtvrtletí 4 se americká ekonomika potácela po cestě v podstatě nikam.

Původní 32% anualizovaný propad vyvolaný blokováním ve 2. čtvrtletí 2020 byl následován 23% anualizovaným oživením ve 3. čtvrtletí 2020 a poté návratem k výchozímu bodu před Covidem do 1./2. čtvrtletí 2021. Poté však tento souhrnný ukazatel současné ekonomické aktivita v podstatě oscilovala podél ploché linie.

Anualizovaná míra změny, skutečný konečný prodej domácího produktu:

- 3. čtvrtletí 2021: +0.09 %;

- 4. čtvrtletí 2021: +1.45 %;

- 1. čtvrtletí 2022: -1.24 %;

- 2. čtvrtletí 2022: +1.08 %;

Poslední čtyři čtvrtletí by samozřejmě nebylo o čem psát, ani za normálních okolností. Ale tyto průzračné výsledky se ve skutečnosti staly v patách nejagresivnějšího podnětu v zaznamenané historii; a také v období, kdy stoupající úroveň inflace právě stoupala vzhůru.

To znamená, že jakmile washingtonský stimul odezní a hlavní pouliční inflace v nadcházejících měsících poroste, americká ekonomika bude zavalena tím nejhorším z obou světů. V souladu s tím existuje každý důvod očekávat, že červená čára v níže uvedeném grafu brzy klesne na několik příštích čtvrtletí do záporných hodnot.

Meziroční změna ve skutečném konečném prodeji domácího produktu, 4. čtvrtletí 2019 až 2. čtvrtletí 2022

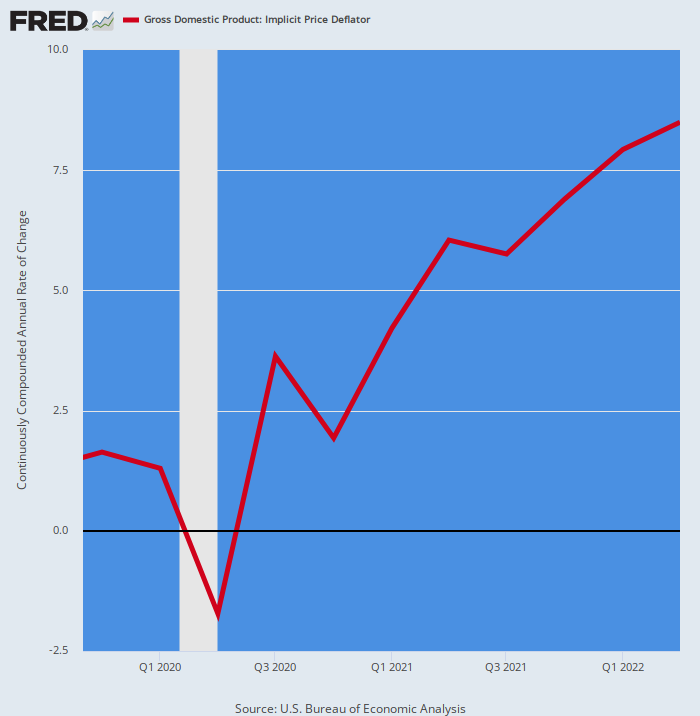

Pro nepochybnost uvádíme roční míru změny deflátoru HDP za stejné 2.5leté období. Je samozřejmé, že se agresivně posunul výše, což je pravý opak klesající míry zisku v reálném konečném prodeji.

Anualizované tempo změny v deflátoru HDP:

- 4. čtvrtletí 2020: +1.93 %;

- 1. čtvrtletí 2021: +4.22 %;

- 2. čtvrtletí 2021: 6.04 %;

- 3. čtvrtletí 2021: +5.75 %;

- 4. čtvrtletí 2021: +6.90 %;

- 1. čtvrtletí 2022: +7.93 %;

- 2. čtvrtletí 2022: +8.50 %;

Výše zobrazená inflační rampa je jistě jednou z rekordů. Ve skutečnosti naposledy překročil deflátor HDP 8.50% bylo před 42 lety ve 4. čtvrtletí 1980.

To je důvod, proč reálná ekonomika pokulhává a zakořenila se stagflace: Přírůstky nominálního příjmu jsou více než pohlceny prudce rostoucími cenami, což připravuje půdu pro nejhorší záchvat vysoké inflace a klesajícího reálného růstu od 1970. .

Netřeba dodávat, že tento stav nechává Fed vysoko a suchý. Po letech své mantry 2.00% inflace, která je hlavním a konečným cílem makroekonomické stability a prosperity, nebude mít jinou možnost než pokračovat ve zvyšování úrokových sazeb, aby bojovala s 6-9% inflací – dokud se ochabující růst výstupu nakonec nezhroutí do hlubokou recesí.

Meziroční změna deflátoru HDP, 4. čtvrtletí 2019 až 2. čtvrtletí 2022

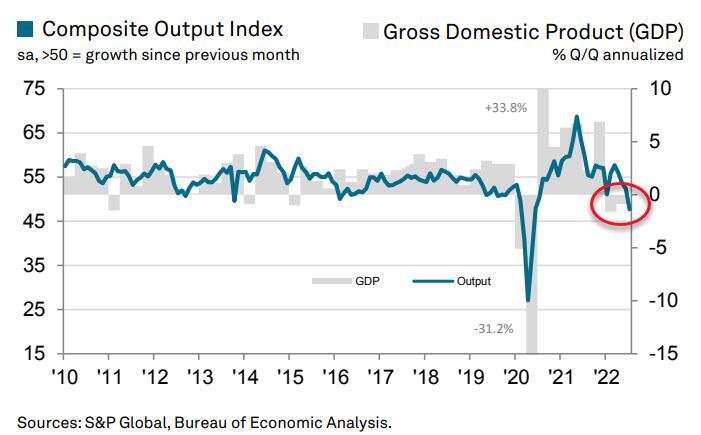

Dnešní výpis dat byl ve skutečnosti varovným signálem, že americká ekonomika může klesnout hned ve třetím čtvrtletí. Důvodem je skutečnost, že index S&P Global US Composite PMI Output Index vykázal v červenci propastných 3.

Červencový údaj se snížil z 52.3 v červnu a signalizuje opětovné snížení podnikatelské aktivity soukromého sektoru. Jak ukazuje graf, HDP se obvykle s malým zpožděním řídí indexem složeného výstupu.

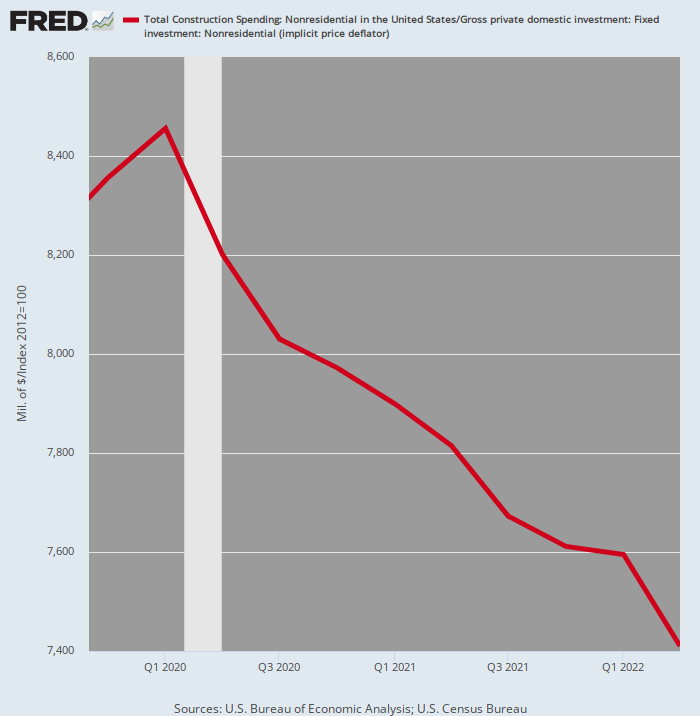

Ve skutečnosti existuje spousta důkazů, že velké části soukromého sektoru již míří na jih. Například výdaje na nebytovou výstavbu očištěné o inflaci během 2. čtvrtletí 2022 klesly o 12.4 % oproti maximu v 1. čtvrtletí 2020.

Vzhledem k prudce rostoucí inflaci nevidíme důvod očekávat, že reálné investice do komerčních, kancelářských, maloobchodních a průmyslových stavebních prostor se v příštích čtvrtletích pravděpodobně vrátí na vyšší úroveň.

Stavební výdaje upravené o inflaci, soukromé nebytové prostory, 4. čtvrtletí 2019–2. čtvrtletí 2022

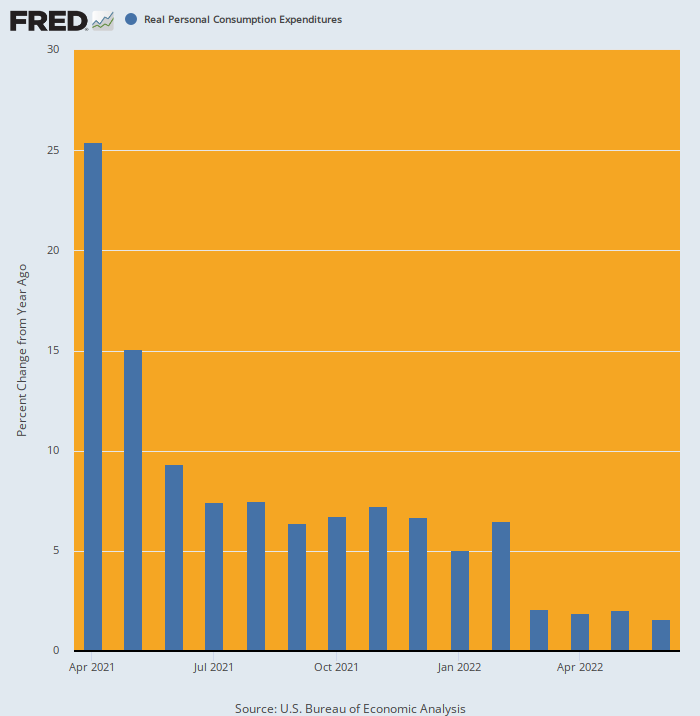

Také nevidíme žádný důvod, aby se vychvalovaný spotřebitel odrazil. Ve skutečnosti od doby, kdy skutečná PCE vystřelila měsíc v dubnu 2021 díky 1.9 bilionu dolarů Joea Bidena, výdaje domácností neúprosně klesají.

Po meziročním růstu 5.0 % na začátku roku 2022 se červnový údaj dostal na úroveň 1.5%, pokračující ve stále slábnoucím trendu. A to, co nás čeká, je vyšší inflace a možná i zvýšení daní Joe Bidena – opak uměle podporovaných výdajů, které jsme viděli v předchozím období níže uvedeného grafu.

Meziroční změna skutečných PCE, duben 2021 až červen 2022

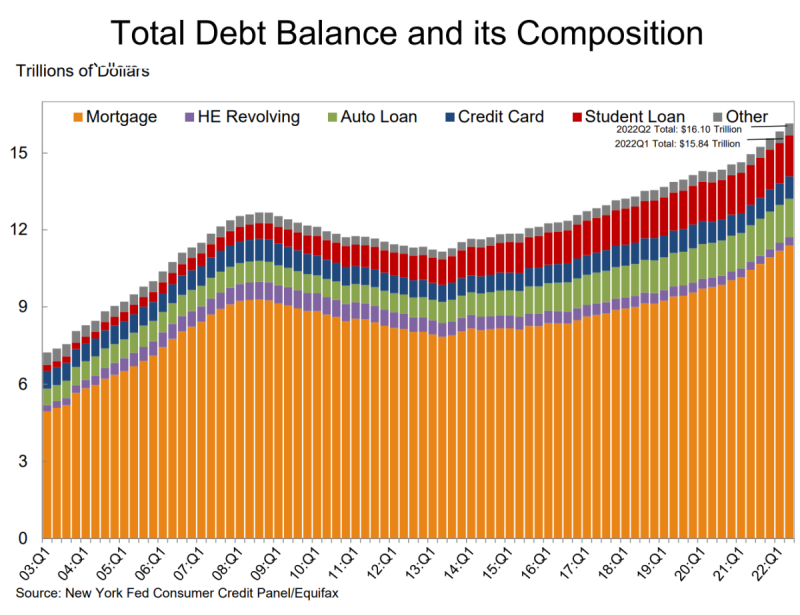

A konečně, dnešní zpráva Fedu o spotřebitelském dluhu poskytuje ještě jeden hřebíček do rakve. Ukázalo se, že celkový dluh domácností vzrostl během druhého čtvrtletí o 312 miliard dolarů a dosáhl rekordních 16.15 bilionu dolarů.

- Hypoteční zůstatky – největší složka dluhu domácností – se vyšplhaly na 207 miliard dolarů a k 11.39. červnu činily 30 bilionu dolarů.

- Zůstatky kreditních karet vzrostly od prvního čtvrtletí o 46 miliard dolarů. 13% meziroční nárůst byl největší za více než 20 let.

- Souhrnné limity na kartách zaznamenaly největší nárůst za více než deset let.

- A zůstatky půjček na auta se ve druhém čtvrtletí zvýšily o 33 miliard dolarů, což pokračuje ve vzestupné trajektorii, která existuje od roku 2011.

Takže ano, spotřebitelské výdaje jsou v reálných hodnotách jen stěží v kladných hodnotách, ale to je zcela dáno pokračujícím nárůstem zadlužení domácností. Je však jen otázkou času, kdy rostoucí úrokové sazby zastaví i tuto cestu expanze.

Šílené na tom samozřejmě je, že Wall Street si nyní myslí, že fáze zpřísňování Fedu do prosince skončí a že boj s inflací byl vyhrán, což umožnilo nové kolo snižování sazeb a prudkých cen akcií.

Sni dál!

převzato od Konzultační služba Davida Stockmana.

Publikováno pod a Mezinárodní licence Creative Commons Attribution 4.0

Pro dotisky nastavte kanonický odkaz zpět na originál Brownstone Institute Článek a autor.