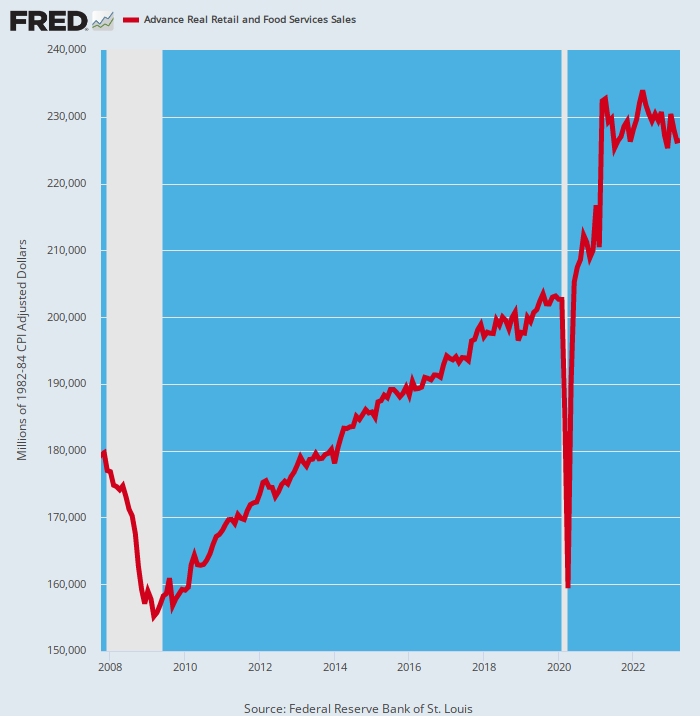

Ano, inflace si vybírá svou daň na prohnaném spotřebiteli. Údaje o tržbách maloobchodu a stravovacích služeb zveřejněné tento AM za duben nenechaly nic představivosti a po očištění o inflaci klesly o téměř 3 procenta z úrovně z dubna 2021. Dva roky poklesu výdajů stěží představují důkaz „silného“ spotřebitel.

Samozřejmě, že ani druhý údaj není příliš srovnávací, protože odrážel konec 12 nepřetržitých měsíců šílených stimmií Covid. Ten napumpoval více než 4 biliony dolarů na bankovní účty domácností prostřednictvím...

- Stimulační šeky Washingtonu ve výši 930 miliard dolarů pro 90 procent veřejnosti;

- 900 miliard $ štědrých benefitů ve výši 600 $ týdně a další pokrytí uživatelského rozhraní;

- 800 miliard dolarů takzvaných šeků PPP pro malé podniky a podnikatele, kteří se snaží omezovat boty;

- stovky miliard vynucených úspor v důsledku vládou nařízeného uzavření barů, restaurací, tělocvičen, filmů, sportovních arén, nákupních center atd.

- další stovky miliard úlev ze smluvních plateb půjček a nájemného, které umožnila vláda nařízená moratoria.

Vzhledem k této tsunami hotovosti bylo samozřejmě na úroveň maloobchodních výdajů v dubnu 2021 něco, na co se dalo koukat, i když vytlačíte inflaci. Skutečné tržby v maloobchodě a stravovacích službách v tomto měsíci neuvěřitelně vzrostly 46 procent z minulého dubna! Od doby, kdy byly shromažďovány maloobchodní tržby, neexistuje nic podobného.

Zároveň bylo dno Lockdown z dubna 2020 jediné svého druhu, odrážející a 21 procent pokles z úrovně před Covidem zaznamenané jen o dva měsíce dříve v únoru 2020. Pro srovnání, skutečný pokles maloobchodních tržeb během Velké recese byl pouze 13.5 procenta.

Maloobchodní sektor byl otřesen způsobem, který je doslova mimo žebříčky historie, což znamená, že všechny obvyklé trendové linie vložené do historických dat byly hozeny do zvednutého klobouku. Je tedy více než férová sázka, že po třech letech násilných nepokojů v základně je velmi nepravděpodobné, že by došlo k normálním meziměsíčním přírůstkovým ziskům.

Maloobchodní tržby upravené o inflaci, 2007 až 2023

Je užitečné prozkoumat období mezi předkrizovým vrcholem v listopadu 2007 a vrcholem před Covidem v únoru 2020. Trendová čára mezi těmito dvěma body, jak je znázorněna výše, je docela souvislá a hladká a počítá se ziskem 1.0 procenta ročně za období 12 let.

Pokud by to pokračovalo do dubna 2023, reálné měsíční maloobchodní tržby by včera vykázaly 209.2 miliardy dolarů. Tržby za měsíc byly ve skutečnosti o 8.3 procenta vyšší na 226.4 miliardy dolarů, což znamená, že model palačinek od dubna 2021 pravděpodobně teprve začíná.

Stručně řečeno, šuplíky, spíže, garáže, sklepy a pronajaté skladovací prostory spotřebitelů byly během nákupů zboží v době uzamčení a stísněnosti přeplněné zásobami, ale nyní se pomalu stahují a normalizují.

Jak se však stává, maloobchodní tržby a čísla HDP nezahrnují zisky a úbytky zásob na úrovni konečného použití/spotřebitele. Tyto výkyvy obvykle nejsou tak důležité a projevují se jako drobné kolísání přílivu a odlivu měsíční prodejní sazby.

Tentokrát však ne. Dobří lidé ve Washingtonu a jejich stoupenci z Fedu rozpoutali malé ekonomické zemětřesení pod základy spotřebitelských výdajů. To je důvod, proč stálice spotřebitelů, jako je Home Depot, jsou nyní po několika letech nadměrného výkonu překvapivé.

Včera tedy Home Depot oznámil svůj největší výpadek příjmů za více než 20 let a snížil svůj výhled na rok, což odráží skutečnost, že domácnosti oddalují velké projekty a nakupují méně velkých vstupenek, jako jsou sady na terasu a grily. Toto je jen poslední známka toho, že spotřebitelé vyčerpali své kreditní karty poté, co během pandemických let utráceli na grilech, vířivkách a terasách Weber.

Skutečně, výše uvedené yoyování u celkových maloobchodních tržeb bylo také patrné ve čtvrtletním vzoru monstra Home Depot, který má roční tržby 158 miliard dolarů ročně. V souladu s tím byl model růstu tržeb společnosti při ročním tempu následující:

Změna ročního nominálního prodeje:

- leden 2016 až leden 2020: +5.3 procenta;

- leden 2020 až duben 2021: +35.0 procent;

- Duben 2021 až duben 2023: -0.33 procenta

Ve skutečnosti během dubnových čtvrtletí tržby v obchodech klesly o -4.5 procenta, čímž byly smazány všechny zisky od ukončení stimmies v dubnu 2021. A když se tyto nominální tržby upraví o inflaci, reálné tržby Home Depot se ve skutečnosti téměř snížily. 12 procent od vrcholu stimmy před dvěma lety.

Ani tento trend se pravděpodobně nezmění. Vedení ve skutečnosti očekává, že tento pokles bude pokračovat, přičemž se očekává, že srovnatelné tržby v tomto fiskálním roce klesnou o 2 až 5 procent ve srovnání s loňským rokem. To je téměř dvouciferné snížení v reálných hodnotách při současné 6procentní míře inflace.

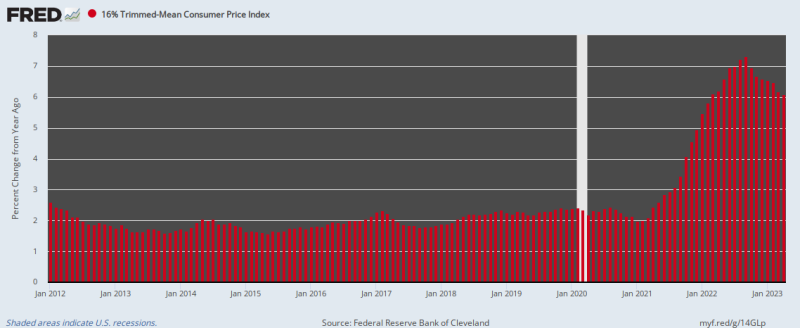

Takže jak jsme řekli, inflace si vybírá svou daň. Zároveň opožděná kampaň Fedu, která ho přivedla na paty, zatím vykázala jen mírný úspěch. V dubnu byl meziroční nárůst našeho důvěryhodného o 16 procent sníženého průměrného CPI stále 6.1 procent, což je jen o trochu méně než ze 7.3 procenta vloni v září.

Meziroční změna 16procentního zkráceného průměru CPI, 2012 až 2023

A pamatujte, dubnové tempo změn znamená, že kupní síla dolaru by se každých 11 let snížila na polovinu. Fed má tedy obrovské množství dřeva ke štípání, nehledě na neúprosné zbožné přání perma-býků z Wall Street, kteří nyní mlátí „pauzové“ tom-tomy stále hlasitěji.

Tak řekl jeden Joachim Klement, vedoucí strategie, účetnictví a udržitelnosti v Liberum Capital.

"Nyní, když máme dostatečně jasno v politice centrální banky a jsme blízko vrcholu cyklu zvyšování sazeb, investoři hledají jasno v politické frontě před nadcházející výsledkovou sezónou."

Řekli bychom, že v žádném případě. Krize dluhového stropu je nyní trvalou podmínkou národního fiskálního řízení, protože prostě neexistuje žádná politická vůle utrácet tam, kde se to počítá. To znamená, že rozpočet národní bezpečnosti ve výši 1.3 bilionu dolarů a stroj soudného dne vtělený do automatických výdajů na účty nároků a povinných výdajů.

Tyto posledně jmenované účty, včetně úroků ze spirálovitého veřejného dluhu, budou v příštích 60 letech činit 10 bilionů dolarů, což představuje 88 procent celkových nezabezpečených státních výdajů. Ani GOP a značná část Dems nejsou připraveni jít po prkně kvůli zvýšení daní.

Takže buď bude babička Yellenová nucena přidělit dostupné příjmy na dluhovou službu a prioritní programy, jak jsme včera umocnili, nebo Republikánská strana znovu kapituluje a spokojí se s falešnými škrty ve výdajích, které nikdy nespatří světlo světa.

Ale bez ohledu na to, jakou cestou se současná patová situace nakonec vydá, jedna věc je jistá: Příští rok, rok poté a každý další rok, kam až oko dohlédne, dojde k další krizi dluhového stropu.

Jedním slovem, americká fiskální správa je rozbitá a špatně rozbitá. V důsledku masivní monetizace veřejného dluhu Fedu za posledních několik let Washington ztratil veškerý smysl pro ekonomické náklady a důsledky masivních půjček. A to proto, že nedošlo k žádnému „vytěsnění“ a žádným spirálovitým signálům o úrokových sazbách z dluhopisových důlků toho typu, který historicky udržoval washingtonské póly blízko fiskální rovné a úzké.

Ale jak jsme také řekli včera, cesta monetizace je nyní vyčerpána, protože výsledné finanční bubliny na Wall Street a inflace na hlavní ulici konečně donutily Fed zahálet svůj tiskařský lis a začít zmenšovat svou sloní bilanci na 1.1 bilionu dolarů. anualizovaná sazba (QT).

A to zase znamená, že v dohledné době nedojde ke snížení sazeb na peněžních trzích a žádnému kolapsu výnosů v dluhopisových jámách. Případná výzva k dispozici finanční prostředky s roční sazbou 3 biliony dolarů (nový státní dluh plus QT) zajistí, že sazby budou neustále stoupat.

A konečně, jak jsme také včera naznačili, důvodem, proč tento cyklus zpřísňování není téměř u konce, je skutečnost, že finanční systém je zaplaven nadměrnou likviditou. Dokud nebude toto obrovské moře levných úvěrů zlikvidováno, Fed bude bojovat zadní voj proti inflaci.

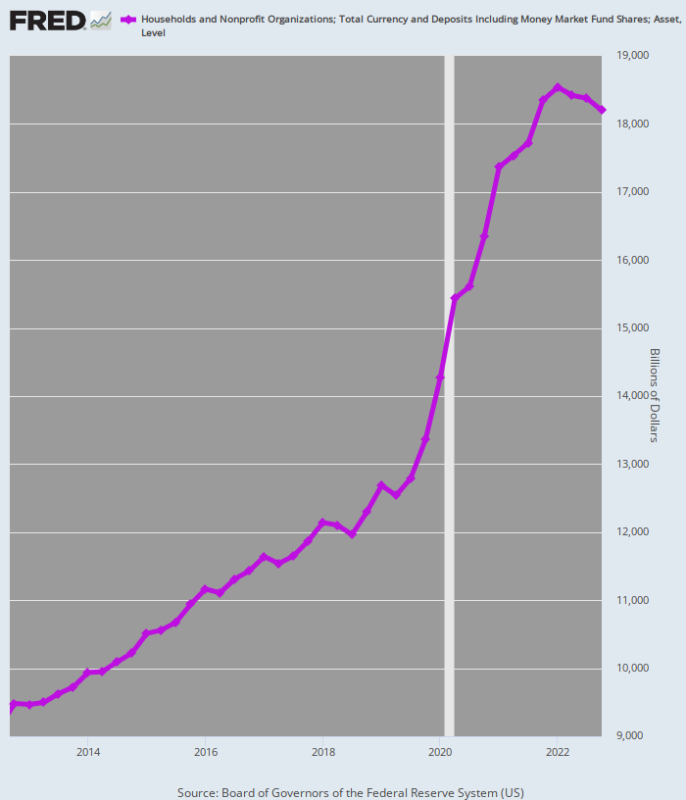

Níže uvedený graf poskytuje určité údaje o velikosti záplavy likvidity, která musí být nyní likvidována prostřednictvím přísnějších měnových podmínek po delší časové období. Ve skutečnosti mezi 4. čtvrtletím 2012 a 4. čtvrtletím 2019 celkové peněžní zůstatky domácností stabilně rostly 5.0 procent roční tempo, jen o chlup nad tempem růstu nominálního HDP.

V důsledku neklidné bakchanálie, která začala v březnu 2020, se však míra nahromadění hotovosti na účtech domácností zčtyřnásobila na 20.0 procent ročně mezi 4. čtvrtletím 2019 a nejistým vrcholem ve 2. čtvrtletí 2021.

Tento zisk dosáhl 4 bilionů dolarů v relativním tepu a je to, co rozhořelo inflační požáry.

Od vrcholu ve 2. čtvrtletí 2021 se tempo růstu peněžních zůstatků domácností propadlo na pouhých 2.5 procenta ročně. Ale to je jen začátek. Během posledních čtvrtletí se tento masivní poklad začal zmenšovat, ale bude trvat roky, než se vrátí k normálu.

Například při předpandemickém tempu růstu o 5.0 procenta by hotovostní zůstatky domácností do 4. čtvrtletí 2022 činily 15.47 bilionu dolarů. Ve skutečnosti byla skutečná částka 18.20 bilionu dolarů, z čehož vyplývá, že přebytečné hotovostní zůstatky nabité stimulem mohou přesáhnout 2.7 bilionu dolarů.

Netřeba dodávat, že všechny tyto peníze navíc drasticky umocňují protiinflační kampaň Fedu, protože budou i nadále zajišťovat kupní sílu domácností, i když se zvýšení sazeb Fedu podaří zpomalit současný růst příjmů. To znamená, že bezohledná inflační politika Fedu z dřívějších let stále visí nad ekonomikou jako mokrá přikrývka a zajišťuje, že případná náprava recese bude mnohem tvrdší, než nyní perma-býci očekávají.

Když už nic jiného, tento masivní převis domácí hotovosti zaručuje, že tiskové stroje Fedu zůstanou nečinné po mnoho let. Takže velká párty s tiskem peněz je nyní u konce a je hotová na obou koncích Acela Corridor.

A žádný příliš brzy!

Peněžní zůstatky domácností, 2012-2022

Přetištěno od autora placená služba. Má také Náhradník.

Publikováno pod a Mezinárodní licence Creative Commons Attribution 4.0

Pro dotisky nastavte kanonický odkaz zpět na originál Brownstone Institute Článek a autor.